FOCUS OBLIGATIONS - Banques centrales, plafond de la dette, crédit : garder la foi, par Thomas Giquel, Head of Fixed Income, Indosuez Wealth Management.

Comment se réinventer mois après mois quand on travaille sur la classe d'actifs supposée la plus ennuyeuse : les obligations ? La réponse est simple : après plus d'un an de turbulences, les perspectives des marchés de taux sont liées à la capacité ou la volonté des banques centrales des pays développés de restaurer des régimes d'inflation proches de 2 %. Nous gardons la foi et continuons à limiter les investissements à la partie courte de la courbe, en évitant pour l'instant le risque de duration.

BANQUES CENTRALES

Les investisseurs obligataires doivent désormais tenir compte de la volatilité. Ce nouveau contexte est essentiellement dû à l'action des banques centrales : la Fed a relevé son taux de référence de 500 points de base (pb) depuis mars 2022, soit le rythme le plus rapide depuis les années 1970. Après ce mouvement, elle est à présent en mode attentiste. « Dépendante des données » selon Jerome Powell, la banque centrale ne s'interdit pas de continuer à relever les taux, mais notre scénario central envisage plutôt un plateau. De leur côté, les marchés anticipent une première baisse des taux dès le mois de septembre 2023. Ce scénario, qui suppose une récession américaine imminente et sévère, est très éloigné de nos prévisions et du consensus des économistes.

Par ailleurs, les investisseurs s'interrogent sur la forme de la courbe des taux. La Fed gère délibérément une courbe des taux inversée (comme l'a récemment expliqué Neel Kashkari, président de la Fed de Minneapolis). Par conséquent, les primes de terme restent très faibles et les taux à long terme sont susceptibles d'être fortement impactés par un scénario de croissance relativement optimiste. Nous privilégions donc les investissements sur la partie courte de la courbe, notamment parce que le portage et le roll-down8 protègent les investisseurs contre la hausse des taux à court terme

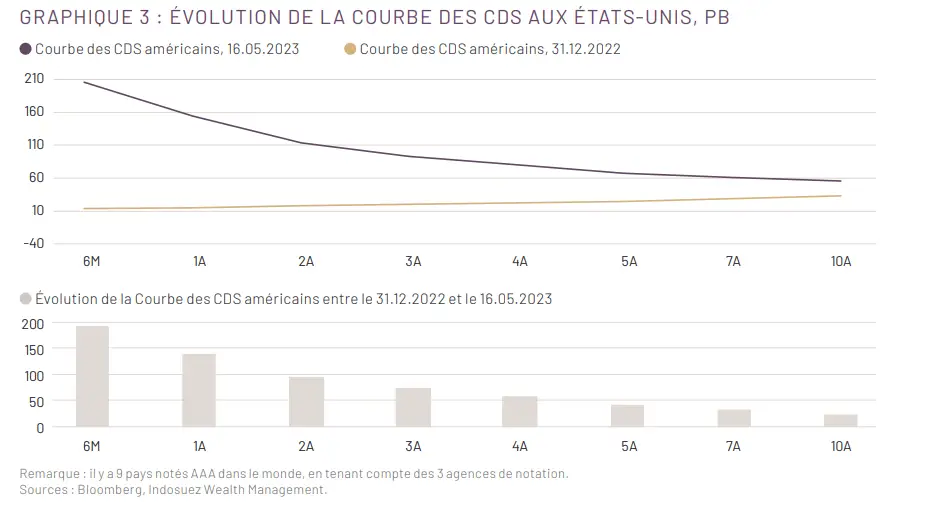

PLAFOND DE LA DETTE

Où en sommes-nous sur la question du plafond de la dette ? Existe-t-il un risque de défaut du Trésor américain ? Pour faire simple, le plafond de la dette représente une limite législative au montant que l'administration des États-Unis peut emprunter.

Avec un encours de 31 500 milliards USD, le Trésor atteint très souvent cette limite. Cette fois-ci, les divergences entre démocrates et républicains au Congrès semblent trop importantes pour qu'un accord puisse être trouvé. Cela rappelle aux investisseurs l'épisode de 2011, lorsque les États-Unis avaient perdu leur note AAA en raison d'efforts de concertation insuffisants. À ce jour, la probabilité de défaut dérivée du marché des CDS (graphique 3) se situe néanmoins en dessous de 4 %.

CRÉDIT

Comme en 2011, l'absence d'accord et/ou un dénouement incertain pèseront sur toutes les classes d'actifs, notamment les marchés de crédit. Le marché des swaps deviendra le nouveau baromètre des taux d'intérêt. La courbe de rendement des bons du Trésor américain sera la première impactée, puis ce sera le tour de la dette d'entreprise.

En ce qui concerne les tensions bancaires, les investisseurs scrutent à présent les signes de resserrement du crédit dans l'ensemble de l'économie. Cependant, il est difficile d'identifier un impact concret à ce stade.

En zone euro, le narratif semble plus simple. Les indicateurs économiques faiblissent et surprennent à la baisse, tandis que la BCE se prépare à engager son resserrement quantitatif (QT). La demande de prêts a marqué le pas au premier trimestre. Après dix années dans un environnement de taux très bas ou négatifs, le réveil s'annonce difficile pour les économies européennes.

En avril, les marchés de crédit européens ont partiellement comblé la sous-performance de mars grâce à des rendements plus élevés, des bilans solides et l'absence de signaux inquiétants liés à la volatilité des marchés actions. Les taux d'intérêt sur les investissements en crédits de haute qualité à un ou trois ans dépassent les rendements associés aux échéances plus longues. Par conséquent, les investisseurs en portage privilégient les instruments à court terme. Cette approche comporte un risque de réinvestissement, mais élimine le risque de duration (lié à la volatilité évoquée au premier paragraphe).

Sur les marchés obligataires, on privilégie généralement la prudence par rapport à une prise de risque agressive. Notre équipe a fait le choix tactique de réduire l'exposition aux segments les plus risqués du crédit : dette subordonnée, haut rendement et crédit asiatique. Comme indiqué précédemment, il semble difficile d'anticiper des plus-values sur la baisse des taux ou la compression des spreads.

À propos d'Indosuez Wealth Management

Indosuez Wealth Management est la marque mondiale de gestion de fortune du groupe Crédit Agricole, 10ème banque au monde par la taille des actifs (The Banker - juillet 2021, sur la base des résultats à fin 2020).

Façonné par plus de 145 ans d'expérience dans l'accompagnement de familles et d'entrepreneurs du monde entier, Indosuez Wealth Management propose une approche sur mesure permettant à chacun de ses clients de construire, gérer, protéger et transmettre sa fortune au plus près de ses aspirations.

Dotées d'une vision globale, ses équipes apportent conseils experts et service d'exception sur l'un des plus larges spectres du métier, pour la gestion du patrimoine privé comme professionnel.

Distingué pour sa dimension à la fois humaine et résolument internationale, Indosuez Wealth Management rassemble 3 060 collaborateurs dans 10 territoires à travers le monde : en Europe (Belgique, Espagne, France, Italie, Luxembourg, Monaco et Suisse), en Asie-Pacifique (Hong Kong RAS, Nouvelle-Calédonie et Singapour) et au Moyen-Orient (Emirats Arabes Unis).

Avec 128 milliards d'euros d'actifs sous gestion (au 31/12/2020), Indosuez Wealth Management figure parmi les leaders mondiaux de la gestion de fortune.

0 Commentaire