Le cabinet de conseil en management Colombus Consulting publie, pour la 2ème année consécutive, les résultats de son étude dédiée aux services et modèles de la banque de demain ainsi que les attentes des clients en matière de nouveaux services. L'étude, construite en partenariat avec OpinionWay, révèle notamment que :

- Les banques en ligne et les néo-banques confirment leur attractivité avec +14 points de nouvelles souscriptions par rapport à 2019.

- Les clients se rendent moins en agences pour réaliser des opérations courantes avec -13 points de fréquentation par rapport à 2019.

- qu'un Français sur deux est prêt à valoriser ses données en contrepartie d'avantages comme la gratuité des moyens de paiement.

- 13% des personnes interrogées seraient prêtes à changer de banque pour un acteur plus responsable.

A travers cette étude, Colombus Consulting cherche à mieux comprendre les attentes des Français et les conséquences de la crise sanitaire sur leur relation avec leur banque. Pour construire cette étude détaillée, le cabinet a usé de plusieurs outils : l'enquête réalisée en partenariat avec l'institut OpinionWay, l'analyse de l'évolution des modèles Bank-as-a-Platform et Bank-as-a-Service, l'analyse du NPS digital des applications mobiles bancaires et l'analyse des initiatives des banques pour répondre aux enjeux croissants en matière de RSE.

« Cette étude nous permet d'esquisser des pistes de services et de modèles pour la banque de demain. La compréhension fine des attentes clients permettant de proposer le bon service au bon client, au bon moment, est clé pour construire un univers de services à valeur ajoutée. Autant de nouveaux enjeux plaçant l'expérience client au cur de la relation bancaire comme nous l'analysions déjà dans notre précédente étude », explique Guillaume Larmaraud, Partner Services Financiers & Assurances chez Colombus Consulting.

L'évolution de la place des néo-banques dans le paysage bancaire

L'année 2020, marquée par la crise sanitaire, a conduit à une augmentation de la notoriété des néo-banques et challengers. Toutefois, le nombre de lancement de néo-banques et challengers est en baisse en 2020 (4 nouveaux acteurs) avec de nombreux lancements retardés et une prédominance des FinTech for good et Green FinTech.

La part des clients qui ont changé de banque en 2020 reste stable par rapport à 2019 : 7% des personnes interrogées ont changé de banque principale au cours de l'année. Toutefois, ils sont 14% des Français à prévoir de changer de banque dans les 12 prochains mois notamment en raison du prix (40%), de la qualité des services (28%) et des promotions (22%).

(source : Colombus Consulting)

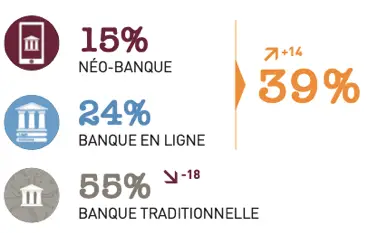

Les clients sont 39% à avoir opté pour une néo-banque ou banque en ligne (+14 points). Les banques traditionnelles captent encore la majorité des clients malgré une baisse marquée (-18%) par rapport à 2019. Leur part de marché s'érode lentement de même que la part de Français monobancarisés (62% soit -4 points par rapport à l'an dernier).

En parallèle, la confiance accordée aux banques traditionnelles baisse de 7% alors que celle des banques en ligne et néo-banques progresse de +8% et devance maintenant les banques traditionnelles.

Des attentes clients qui tendent vers des services diversifiés et plus de digitalisation

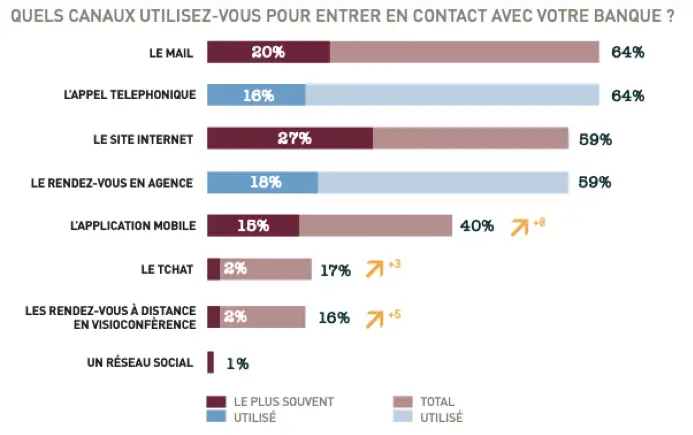

68% des clients de banques traditionnelles interrogés se sont rendus en agence au moins une fois en 2020. L'étude montre tout de même une baisse de fréquentation des agences de 13% vs 2019 et ils sont 6% des français à avoir l'intention de se rendre moins fréquemment dans leur agence à l'avenir, une proportion qui monte à 11% pour les clients patrimoniaux (revenus supérieurs à 60k / an). Toutefois, cette tendance pourrait s'inverser car ils sont 2/3 des clients des banques traditionnelles, et jusqu'à 4 jeunes sur 5, qui pourraient se rendre dans leur agence pour bénéficier de nouveaux services, comme les points relais colis (46%), les formations (42%) ou les événements (39%).

La relation bancaire a également poursuivi sa digitalisation en 2020. Les clients répondants sont 94% à avoir opté pour les outils digitaux, notamment de nouveaux canaux émergeants comme l'application mobile (+8%) et la visioconférence (+5%).

(source : Colombus Consulting)

Dans le contexte de crise sanitaire et face aux difficultés pour joindre les conseillers notamment, la visioconférence a concerné 11% de l'échantillon, avec une proportion qui s'élève à 26% pour les clients de banques en ligne et néo-banques.

(source : Colombus Consulting)

En parallèle, la proportion de répondants prêts à souscrire de nouveaux services auprès de leur banque augmente. 69% des personnes interrogées sont intéressées par au moins un service complémentaire pour du conseil (conseils en protection des données personnelles, conseil en investissement, etc). Ils seraient même 48% des interrogés à autoriser le partage de données personnelles pour accéder à de nouveaux services. Par ailleurs, 1 Français sur 4 serait même prêt à payer des frais supplémentaires sur ses moyens de paiement pour bénéficier d'une offre de Cashback.

Les banques adaptent leur modèle grâce à de nouveaux partenariats et acquisitions

L'année écoulée renforce le constat selon lequel les banques doivent trouver de nouveaux relais de croissance. Dans un contexte de taux durablement bas et de coefficient d'exploitation dégradé, l'intérêt pour les modèles de Bank-as-a-Platform et Bank-as-a-Service se confirme.

« Nous avons identifié des partenariats innovants impliquant des acteurs bancaires pour mettre en place des plateformes de services extra-financiers ou pour mutualiser leurs infrastructures et services en les proposant à des tiers. La Bank-as-a-Platform et Bank-as-a-Service sortent d'une phase d'expérimentation. Une course à la taille critique va s'engager pour industrialiser et rentabiliser les investissements consentis. », ajoute Solange Dahomé, Manager, experte en transformation des activités de Banque de détail chez Colombus Consulting.

La Bank-as-a-Platform permet d'intégrer largement de nouvelles offres, produits et services proposés par des tiers (financiers ou extra financiers). Ce modèle passe par la mise en place de partenariats permettant de prendre en charge l'ensemble du parcours client. Cette approche séduit les banques traditionnelles mais aussi les banques en ligne et les néo-banques (N26 ou Starling). Les clients, quant à eux, bénéficient avec la Bank-as-a-Platform d'une meilleure expérience digitale avec des fonctionnalités poussées, ainsi que de nouveaux services innovants.

« Les banques cherchent à booster les interfaces utilisateurs afin d'améliorer la satisfaction client. Elles se concentrent sur les applications mobiles, un des canaux majeurs d'interaction avec les clients, en forte croissance. La concurrence sur les applications mobiles bancaires est forte et les nouvelles fonctionnalités sont largement commentées. Pour estimer cette satisfaction client, nous avons construit une méthode de calcul du NPS « Net Promoter Score » de ces applications reposant sur les notes leurs utilisateurs, disponibles sur App Store et Google Play », conclut Anne-Sophie Levavasseur, Partner Services Financiers & Assurances chez Colombus Consulting.

De nombreuses communications confirment l'engouement des banques (ex : plan stratégique 2030 de la Banque Postale), banques en ligne et néo-banques pour le modèle de Bank-as-a-Platform. Cependant, les investissements nécessaires à la création d'une plateforme impliquent de choisir ses batailles afin de créer de la valeur et générer les synergies attendues entre les partenaires.

L'année 2020 semble avoir aussi révélé la Bank-as-a-Service auprès des acteurs bancaires. Ce modèle permet en effet d'amortir des infrastructures existantes dans un contexte où l'amélioration du coefficient d'exploitation devient un enjeu prioritaire.

La suite logique de la Bank-as-a-Service, la finance intégrée (Embedded finance), devient une tendance lourde dans le domaine bancaire . Les services bancaires intégrés à une grande variété d'applications vendues par des tiers non financiers conduit à désintermédier les relations financières que les opérateurs historiques entretiennent avec leurs clients. A ce titre, les entreprises technologiques dotées d'un atout en termes d'UX/ conception de leurs applications et connaissant les habitudes de consommation de leurs clients disposent d'un avantage compétitif majeur. C'est notamment le cas de Société Générale dont l'application, refondue en 2020, possède une base d'utilisateurs importante, intégrant plusieurs services et fonctionnalités notamment « SoBot » un chatbot connecté aux comptes et des « Lives » vidéo avec des conseillers, au sein d'une seule application, ce qui simplifie l'expérience client.

L'impact environnemental : un enjeu majeur pour la banque de demain

L'étude menée avec OpinionWay montre que les Français intègrent de plus en plus les critères ESG (Environnementaux, sociaux et de gouvernance) dans le choix de leur banque. Ils sont 6% des personnes interrogées à avoir changé de banque en 2020 pour rejoindre un établissement plus responsable du point de vue social et environnemental et ils sont 13% à être prêts à changer de banque en 2021 pour cette même raison.

Colombus Consulting a notamment relevé trois tendances pour répondre à ces nouveaux besoins : les banques et néo-banques vertes intègrent peu à peu le paysage français, les Banques traditionnelles développent des solutions d'épargne verte et les réglementations évoluent pour inciter les fonds à développer leur offre ISR.

Méthodologie de l'étude comparative :

L'étude sur les modèles de Bank-As-A-Platform et Bank-As-A-Service a été réalisée à partir d'un benchmark s'appuyant sur les données du web traitées par l'outil d'intelligence artificielle Kairos développée par La mètis.

Méthodologie du sondage OpinionWay :

Enquête réalisée du 22 février au 1er mars 2021 auprès de 1 108 personnes bancarisées, au sein d'un échantillon représentatif de 1 120 français âgés de 18 ans et plus.

A propos de Colombus Consulting

Partenaire des organisations impliquées dans des changements majeurs, Colombus Consulting a l'ambition de réconcilier les intérêts économiques et humains des projets de transformation. Le cabinet, créé en 1999 et qui compte 200 consultants, est dirigé par Christophe Bailey et Elsa Cuisinier. Le Groupe Colombus Consulting est présent à Paris, Nyon et Zurich.

Site internet : www.colombus-consulting.com

0 Commentaire