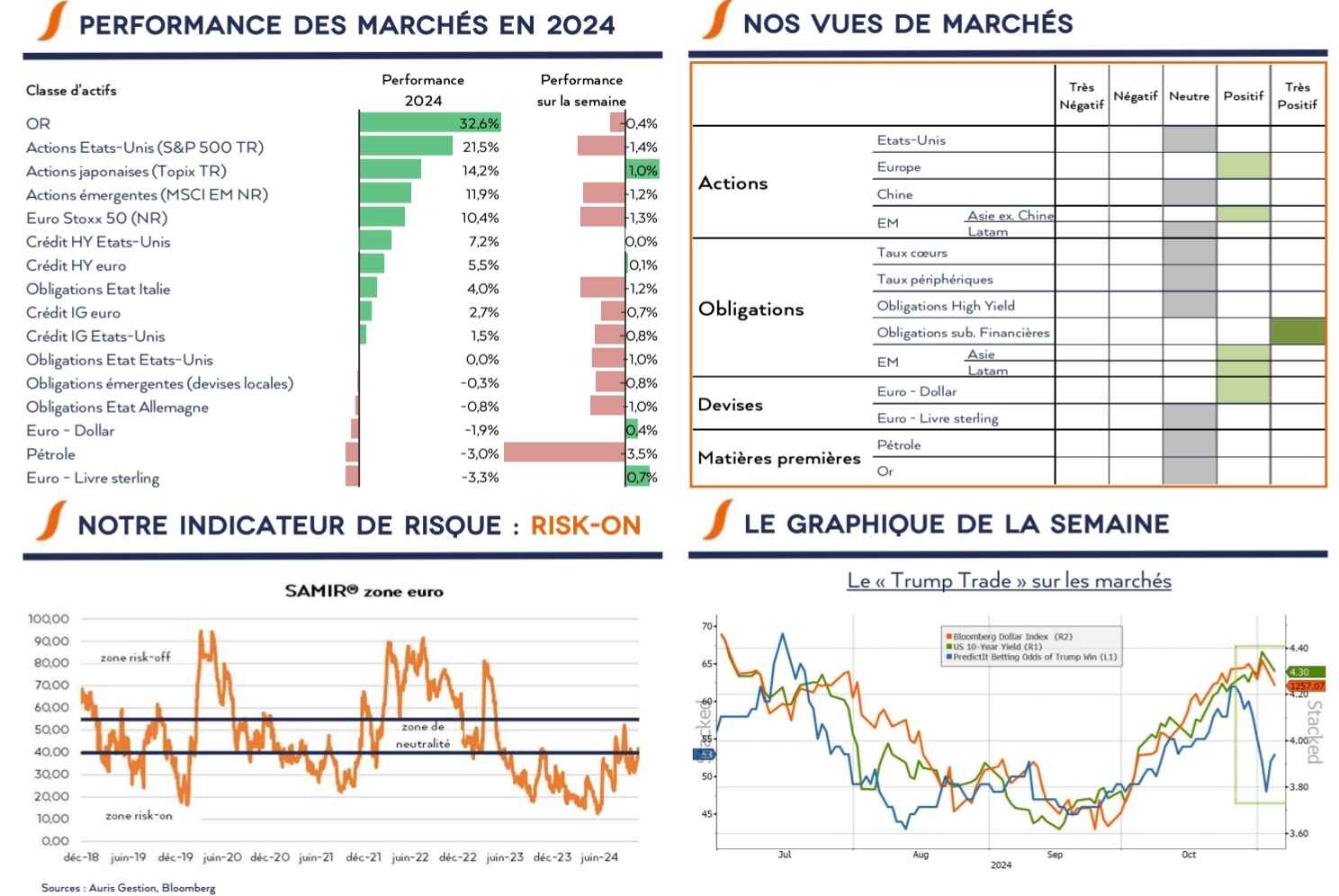

Point Macroéco du 4 novembre 2024 : Au coude à coude ! par Romane Ballin Gérante obligataire.

La ligne d'arrivée se rapproche pour les élections américaines mais impossible, à ce stade, de prédire le vainqueur. Ainsi, si la semaine dernière une victoire de D.Trump paraissait de plus en plus probable, les cartes ont de nouveau été rebattues ce week-end alors que certains sondages se sont montrés plus favorables à Kamala Harris, notamment dans l'Iowa, un fief traditionnellement républicain.

Le marché attend avec appréhension l'issue du scrutin à l'image de la volatilité qui a augmenté d'un cran ces derniers jours. Les taux américains ont ainsi bondi la semaine dernière, le 10 ans ayant franchi la barre des 4,38% vendredi pour finalement chuter de 7-8 pbs ce lundi matin.

Les enjeux de ce scrutin sont nombreux, notamment pour la Fed, qui avait jusqu'à présent réussi à esquisser un atterrissage en douceur de l'économie. La croissance ralentit mais reste dynamique au 3ème trimestre à 2.8% en rythme annualisé, portée par une consommation solide (+3,7% vs +3% au T2).

La normalisation du marché du travail se poursuit, avec une nette baisse des créations d'emplois selon l'enquête BLS (12 000 contre 101 000 attendu et 223 000 en septembre) mais le taux de chômage reste stable aux alentours de 4.1%. Cette normalisation maîtrisée de l'activité permet donc de réduire progressivement la pression sur les prix. Si le core PCE de septembre a progressé de 0,3 % en raison de la résilience des prix des services, on notera que l'indice global est ressorti, comme attendu, à 2,1 %, contre 2,3 % en août.

Tous les indicateurs économiques permettent donc à la Fed de poursuivre son assouplissement monétaire graduel et sans précipitation (d'aucuns pensant même que celle-ci se serait trop hâtée et qu'elle réduira son rythme). Néanmoins une victoire de D. Trump couplée à l'obtention d'une majorité républicaine au Congrès pourrait bel et bien lui compliquer la tâche.

Les promesses de campagne de l'ancien président impliquent, en effet, une politique économique nettement plus dépensière et inflationniste avec notamment une forte baisse des impôts, des restrictions sur l'immigration et un renforcement substantiel des droits de douane. Une chose est sûre, les Swing States joueront un rôle décisif. Petit conseil : intéressez-vous aux résultats du Comté de Sauk (Wisconsin) où les électeurs ont choisi 10 fois le futur vainqueur sur les 11 dernières élections présidentielles !

De l'autre côté de l'Atlantique, la croissance inquiète toujours, et pour reprendre les mots de Ch. Lagarde : « Le décrochage de l'Europe est une réalité ». Bien qu'au-dessus des attentes, le PIB de la zone euro n'a ainsi crû que de 0,4 % au troisième trimestre, avec une divergence toujours aussi marquée entre les pays. Certes, l'Allemagne reprend quelques couleurs avec une progression de son PIB de 0,2 %, mais la croissance a été revue à la baisse pour le deuxième trimestre, de -0,1 % à -0,3 %.

Quant à la France, la performance de 0,4 % est rassurante, mais il faut garder en tête que ce chiffre a été gonflé par une décision comptable : l'ensemble des droits de télévision et la vente des billets des Jeux olympiques ont été enregistrés sur cette période.

Dans ce contexte, les membres de la BCE enchaînent les interventions, et l'heure n'est plus à l'unité mais à la divergence. Si certains préconisent d'agir vite, d'autres incitent à la prudence. Les chiffres d'inflation semblent d'ailleurs leur donner raison : après 1,7 % en septembre, la dynamique des prix a augmenté à 2 % en rythme annualisé sur le mois d'octobre. Une baisse de 50 pbs des taux directeurs en décembre semble ainsi s'éloigner.

A propos de AURIS GESTION

Auris Gestion est une société de gestion entrepreneuriale et indépendante créée en 2004.Elle gère aujourd'hui 3,5 milliards d'euros.

Auris Gestion s'est historiquement développée sur l'accompagnement de la clientèle privée avec une offre globale apportant des solutions sur mesure à des besoins divers. Elle s'est ensuite spécialisée dans l'accompagnement de partenaires CGP et Family Offices ainsi que dans celui des institutionnels avec une gestion en architecture ouverte et une tarification maîtrisée. A ce titre, elle a intégré en juin 2020 les expertises de Salamandre AM afin de renforcer ce positionnement.

Ainsi, Auris Gestion met son savoir-faire et ses techniques institutionnelles de gestion à la disposition d'une clientèle élargie : clients privés, conseillers en gestion de patrimoine et institutionnels. La relation de proximité avec ses clients est une valeur forte d'Auris Gestion, qui déploie des solutions sur mesure à la fois en termes de gestion, de conseil et de reporting.

Auris Gestion est organisée en deux pôles d'activité bien distincts et séparés par une muraille de Chine : le pôle Gestion Privée d'un côté et le Pôle Asset Management (au service, dans le cadre d'une relation de travail BtoB, des CGP/Family Offices et institutionnels) de l'autre. Si les membres d'un pôle peuvent bien évidemment échanger avec ceux de l'autre pôle sur des idées d'investissement et plus généralement sur la macroéconomie et les conditions de marchés, une stricte séparation des activités de chaque pôle est respectée afin de préserver une totale confidentialité (notamment sur la clientèle accompagnée en direct ou encore sur celle de nos partenaires CGP/Family Offices). Notre dispositif déontologique et notre organisation interne permettent ainsi d'assurer un total cloisonnement entre les deux activités et ce afin d'éviter tout conflit d'intérêts.

0 Commentaire