Bourse : Wall Street termine la séance sans conviction avant la rencontre entre Washington...

Vendredi 9 mai 2025 22:15

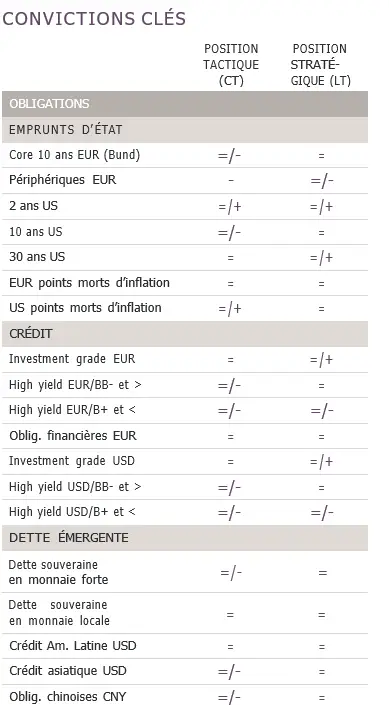

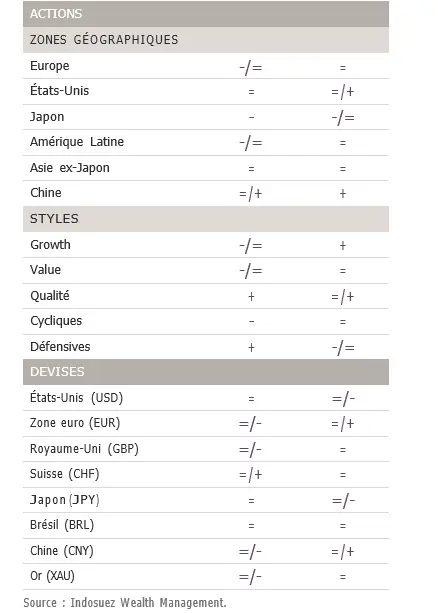

Scénario d'investissement et convictions d'allocation.Par Vincent Manuel, Chief Investment Officer, Indosuez Wealth Management

Croissance : la croissance du PIB pour l'an prochain a été ramenée à 1 % aux États-Unis et devrait être quasi nulle (0,3 %) dans la zone euro. Notre scénario juge toujours l'entrée en récession comme très probable; notamment en Europe, où la crise énergétique devrait peser sur l'activité cet hiver où nous prévoyons une croissance nulle ou négative début 2023 (malgré le soutien budgétaire), suivie d'une stagnation.

Aux États-Unis, une reprise devrait se faire jour au troisième trimestre avec un rebond potentiel des stocks, mais le resserrement des conditions financières affectera l'activité économique et la croissance devrait rester inférieure à la croissance potentielle l'année prochaine.

L'inflation demeurera élevée dans les pays développés (4,0 % aux États-Unis et 5,7 % dans la zone euro en 2023) et continuera d'être généralisée. L'inflation globale devrait diminuer progressivement en raison de la baisse des prix de l'énergie et des effets de base, tandis que l'inflation sous-jacente, soutenue par une contribution importante des composantes « logement » et « services », reste orientée à la hausse et se situera entre 3 et 4 %, autrement dit nettement au-dessus de l'objectif des banques centrales.

Banques centrales : l'attitude restrictive des banques centrales occidentales se confirme et l'hypothèse de taux durablement élevés a remplacé celle d'un virage accommodant, les projections de taux de la Fed ne prévoyant pas d'inflexion l'année prochaine. La BCE a également confirmé une normalisation accélérée, tout en fournissant plus de détails sur son nouvel outil IPT (Instrument de protection de la transmission) visant à limiter l'élargissement des spreads périphériques dans un contexte de déficits budgétaires. Les banques centrales de Chine et du Japon, qui maintiennent des politiques accommodantes, font toujours figure d'exceptions.

Courbe des taux : la combinaison actuelle de prévisions macroéconomiques sombres et de banques centrales agressives confirme notre anticipation de courbes de taux plates ou inversées aux États-Unis et dans la zone euro. Nous maintenons notre préférence pour la partie longue de la courbe tant que les banques centrales restent agressives, tandis que les échéances courtes offrent un portage attrayant.

Bénéfices des entreprises : nous continuons d'observer une nette divergence entre les signaux macro et microéconomiques : les révisions de bénéfices résistent, mais la croissance des bénéfices est menacée par la baisse des marges, affectées par la hausse des coûts et le ralentissement de la croissance.

Alors que le ralentissement de l'activité économique risque d'entraîner une contraction de la croissance des bénéfices, la prochaine saison de publication des résultats sera déterminante et devrait refléter une détérioration des marges. La confirmation de cette hypothèse entraînerait une nouvelle correction sur les marchés actions.

Taux de défaut et conditions de liquidité : les spreads de crédit continuent de s'élargir. Les taux de défaut sont voués à augmenter dans un environnement stagflationniste. La prime de liquidité a commencé à se reconstituer sur les marchés de crédit, mais le segment du haut rendement semble plus vulnérable tant que la dynamique économique reste baissière.

Régime de marché : alors que la normalisation monétaire domine à nouveau, nous avons retrouvé des corrélations positives entre les actions et les obligations, ce qui a entraîné des corrections simultanées. Ce contexte crée un régime de volatilité plus élevé, au sein duquel la hiérarchie des valeurs refuges a évolué, le dollar étant probablement considéré comme la meilleure couverture macroéconomique dans l'environnement actuel.

Actions : nous maintenons notre sous-pondération des actifs risqués, car le ralentissement macroéconomique et la normalisation monétaire en cours devraient à terme entraîner une révision négative des BPA et provoquer une nouvelle jambe de baisse sur les marchés actions. Nous restons sous-pondéré sur la zone euro, où les risques sont orientés à la baisse en raison de la crise énergétique, et restons neutres sur les États-Unis, où le marché restera très sensible à la hausse des rendements réels. Les marchés boursiers asiatiques demeurent sous pression, la Chine étant confrontée à des problèmes spécifiques bien identifiés (ralentissement de l'immobilier, stratégie « zéro COVID »).

D'un point de vue fondamental, les bénéfices des entreprises chinoises pourraient se redresser lorsque les récentes mesures en faveur de la croissance feront sentir leurs effets, tandis qu'une résolution du conflit sur les cotations aux États-Unis serait favorable aux bénéfices des grandes entreprises technologiques.

En termes de styles, le retour des risques macroéconomiques et de la volatilité favorise la quête de rendements réels. Par conséquent, nous continuons d'apprécier les entreprises ayant une politique de dividendes élevés et durables et maintenons notre préférence pour la thématique de la qualité.

Obligations d'entreprise : maintien d'une opinion positive sur les émetteurs de qualité offrant les spreads les plus attrayants depuis le déclenchement de la pandémie ; prudence accrue sur le haut rendement à court terme, car les spreads peuvent continuer à s'élargir en cas de pénurie d'énergie et de montée des risques de récession, mais les investisseurs à long terme adoptant une approche sélective d'achat et de conservation seront récompensés de leur patience.

Devises : nous avons souligné le mois dernier que le dollar américain semblait surévalué, mais il ne semble pas judicieux de sous-pondérer le billet vert tant que la Fed est déterminée à lutter contre l'inflation en adoptant un positionnement très agressif.

Nous restons prudents sur le yuan d'un point de vue tactique, car l'assouplissement monétaire reste en vigueur en Chine. Une combinaison de devises liées aux matières premières (certes exposées au risque cyclique) et de valeurs refuges telles que le franc suisse peut offrir une certaine diversification. Il est tentant, mais probablement prématuré, de prendre position sur les devises émergentes à ce stade.

Positionnement en matière de risque : nous privilégions globalement une approche modérée du risque, via des réserves de liquidités dans les profils d'investissement les plus risqués et des macro-couvertures renforcées, permettant de réduire la volatilité et de saisir d'éventuelles opportunités.

Indosuez Wealth Management est la marque mondiale de gestion de fortune du groupe Crédit Agricole, 10ème banque au monde par la taille des actifs (The Banker - juillet 2021, sur la base des résultats à fin 2020).

Façonné par plus de 145 ans d`expérience dans l`accompagnement de familles et d`entrepreneurs du monde entier, Indosuez Wealth Management propose une approche sur mesure permettant à chacun de ses clients de construire, gérer, protéger et transmettre sa fortune au plus près de ses aspirations. Dotées d`une vision globale, ses équipes apportent conseils experts et service d`exception sur l`un des plus larges spectres du métier, pour la gestion du patrimoine privé comme professionnel.

Distingué pour sa dimension à la fois humaine et résolument internationale, Indosuez Wealth Management rassemble 3 060 collaborateurs dans 10 territoires à travers le monde : en Europe (Belgique, Espagne, France, Italie, Luxembourg, Monaco et Suisse), en Asie-Pacifique (Hong Kong RAS, Nouvelle-Calédonie et Singapour) et au Moyen-Orient (Emirats Arabes Unis).

Avec 128 milliards d`euros d`actifs sous gestion (au 31/12/2020), Indosuez Wealth Management figure parmi les leaders mondiaux de la gestion de fortune.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire