Bourse : Wall Street attendue en hausse, le CAC 40 rebondit après la Fed et l'espoir d'un...

Jeudi 8 mai 2025 15:07

Comme dans d`autres phases de marché en 2020, mais également en 2018, 2015 ou 2011, la macro a actuellement totalement pris le pas sur la micro pour driver les marchés ces dernières semaines et les publications de résultats sont quasiment passées inaperà§ues sur le marché obligataire corporate face à l`inflation, aux décisions de la FED, aux inflexions de la BCE et, encore, au reflux d`une cinquième vague de Covid en EuropeâŠ

Ces phénomènes n`étaient pas une surprise et certains investisseurs s`étaient déjà mis à la cape au courant de l`été, imaginant qu`ils provoqueraient des phases de volatilité significatives propres à annihiler les plus-values engrangées au premier semestre⊠Mais pour le moment il n`en est rien et cela pourrait bien durer ainsi pendant plusieurs mois :

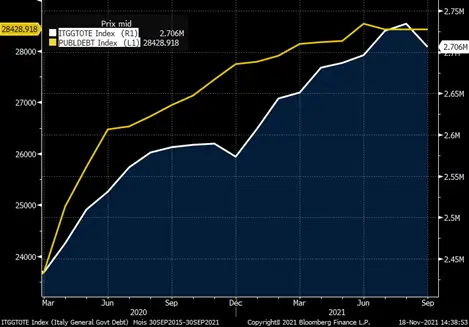

Les politiques de banques centrales restent extrêmement accommodantes et, s`ils ont pour le moment affirmé ralentir les achats d`actifs, ils continueront néanmoins d`augmenter les liquidités du marché pendant au minimum une année pour la FED et probablement plus pour la BCE. Or, en face, sur le marché obligataire, les masses de nouvelles émissions pour contrer la crise du Covid, notamment les émissions de dette souveraine, ont passé leur pic, comme en témoignaient ces jours-ci la stabilisation du montant de la dette publique américaine ou la baisse de la dette publique italienne (cf. graphe ci-dessous).

Cet effet ciseau entre poursuite des injections de liquidités et frein sur les nouvelles émissions de dette pour la fin d`année, qu`il s`agisse des dettes souveraines ou des dettes privées (le T4 étant toujours beaucoup plus calme sur le marché primaire corporates) crée un environnement technique de resserrement des taux et des spreads et donc de performance du marché obligataire pour la fin d`année.

Après un soupà§on de volatilité début novembre, ces derniers jours ont montré une forte demande sur le marché obligataire, comme en témoignent le marché primaire (l`émission inaugurale de l`opérateur d`autoroutes ASTM, noté BBB-, suscitait par exemple une demande de 10 milliards d`euros) et le resserrement de tous les taux souverains européens.

Pour les mois et années à venir il est important d`appréhender la quasi-impossibilité pour les banques centrales de relever significativement les taux, et nous ne parlons pas ici de quelques points de base symboliques qui n`auraient pas d`impact sur la plupart des portefeuilles obligataires, mais de 1% ou 2%, voire plus, en particulier pour coller à l`inflation anticipée par les marchés et satisfaire les chantres de la nécessité de taux réels positifs.

Rappelons ici quelques points de pure observation :

- Les pays périphériques, représentant environ 30% du PIB de la Zone Euro et 30% de la population, ne subissent pas des pics d`inflation aussi importants que peuvent connaître leurs pairs de la zone Core et leurs chiffres de croissance ou de chômage suffisent à peine à rebondir au niveau pré-crise malgré tous les efforts budgétaires consentis. C`est pour eux que la BCE travaille et travaillera encore pour plusieurs années, son objectif principal étant la stabilité de l`Eurozone et la préservation de l`Euro.

- Faire grimper les taux à 0.5% sur le taux sans risque, ce qui serait un mouvement de 1%, encore peu significatif au regard des chiffres actuels d`inflation par exemple, reviendrait probablement dans un premier temps à porter les taux longs de la courbe allemande autour de 1%, ceux de la France à 1.5% et les Italiens entre 2% et 3%. Ces intérêts d`emprunt, aujourd`hui quasi nuls, s`ajouteraient inévitablement au déficit budgétaire existant de ces pays, 5% pour la France en 2022 par exemple, augmentant l`effet boule de neige d`accroissement de la dette, déjà dangereux quand on constate que l`endettement de la France de 2021 est au niveau de l`Italie lors de la crise des périphériques et que celui de l`Italie s`approche de celui de la Grèce de l`époque. Une telle action créerait donc immédiatement une dichotomie entre pays solides et pays fragiles et l`Eurozone reviendrait à la crise des périphériques de 2011⊠En pire⊠On peut d`ailleurs se demander si la France, dans un tel scenario, se trouverait cette fois encore du bon côté⊠Dans ce contexte, la plupart des actifs se retrouveraient à chuter violemment, le système financier, gorgé d`obligations d`Etats en difficulté, vacillerait et les investisseurs se rueraient sur les actifs ` flight to quality ` resserrant de facto les rendements du Bund⊠Retirer les liquidités reviendrait ainsi à créer un scenario PIIGS 2.0, à écarter les différentiels de rendement et à devoir retrouver de nouvelles solutions d`urgences⊠A moins que la BCE ait innové entre temps, ce dont on peut douter, ces solutions d`urgence seraient de nouvelles liquidités propres à faire chuter les rendements des pays les plus fragilesâŠ

- Comme à chaque fois depuis la crise de 2008, voire encore auparavant, les mesures exceptionnelles sont devenues structurelles pour une bonne partie des pays laxistes de l`Europe en termes de budget. Nous citerons ainsi les conclusions du Haut Conseil aux Finances Publiques, repris par la Fondation iFRAP : ` le déficit structurel se dégraderait de l`ordre de 2,5 points de PIB entre 2019 et 2022 ` passant de -2,5 points de PIB à -5,0 points de PIB. Cette dégradation se décomposerait elle-même entre 1,2 point de PIB de mesures non pérennes (soutien et relance) ` mais dont une partie devrait toutefois perdurer encore en 2023 (0,4 point de PIB environ) et même un peu au-delà ` et 1,3 point de PIB de ` dégradation plus pérenne `. On note ainsi que le déficit structurel post-crise sera significativement supérieur à celui pré-crise et que le 1.5 point de PIB dépensé en plus dans les budgets devra bien être économisé autre part pour éviter une croissance trop forte de l`endettement. Les taux zéro sont si simples à tenir pour la BCE tant que l`Euro est une monnaie de réserve mondiale qu`il serait dommage de s`en priver⊠Et si l`inflation dure un peu plus, elle permettra, en plus de réduire la dette sans effort⊠un rêve de chaque nuit des argentiers européens !

- Si les Etats ont bien profité des taux zéro, les marchés financiers n`ont pas été en reste et n`oublions pas ici que les banques centrales ont souvent agi aussi pour préserver le système financier et éviter des krachs et qu`à chaque phase de nouvelle injection de liquidités, depuis plus d`une décennie, les valorisations se sont gonflées un peu plus⊠Comment ainsi revenir en arrière sans créer une crise financière sans précédent ? On entend à l`envie que les marchés obligataires subiraient un choc majeur mais ne peut-on pas penser qu`en cas de rebond des taux de 1% ou 2%, les actions n`actualiseraient pas leurs valorisations d`autant sur des périodes équivalentes peu ou prou aux PER actuels, c`est à dire 15 à 30 ans ?

Rappelons ici que la plupart des portefeuilles obligataires, a fortiori corporates, ont des maturités de 5 à 7 ans, bien moins sensibles donc à une hausse de taux significative que les actions⊠Plus les banques centrales injectent des liquidités, moins elles peuvent les retirer et aucun gouverneur ne prendra le risque de déclencher personnellement une curée sur les actifs financiers, les portefeuilles institutionnels et les bilans des banques, risquant le cataclysme financier pour un mandat de quelques années. Les liquidités resteront et les taux ne grimperont pas sur le segment court et peu sur le segment long.

En conclusion, il peut être opportun de patienter de temps à autre, mais n`oublions pas que le portage obligataire est favorable à l`investisseur, en particulier sur les obligations d`entreprises aux rendements largement supérieurs à ceux de leurs homologues souverains. Nous signalerons à ce sujet une confusion répétée de la presse grand public qui parle des taux comme d`un ensemble indifférencié oscillant entre l`Eonia et le taux allemand !

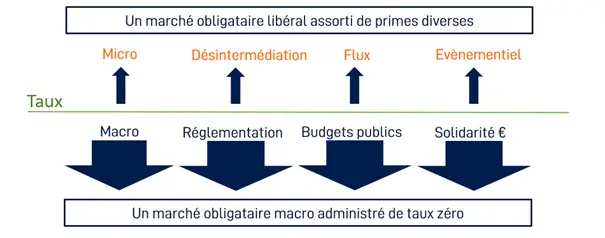

Nous rappellerons ici un schéma que nous avions proposé lors de notre présentation investisseurs de septembre et qui souligne la présence de deux marchés sur les rendements obligataires :

- le marché âadministré`, portant le risque systémique et aux taux nuls voire négatifs.

- le marché âlibéral`, composé essentiellement des obligations d`entreprises soumis à des forces de marché, plus équilibré, et des taux plus rémunérateurs.

Nous considérons que la seule issue pour un investisseur obligataire est de tirer parti du meilleur des deux mondes : profiter de la force de stabilisation systémique de la BCE et du maintien des taux bas et capter les primes du marché privé libéral avec une flexibilité et une agilité accrues. Le second risque est à l`échelle de chaque investisseur et peut permettre, s`il est bien géré, d`optimiser son rapport rendement/risque et sa volatilité ; le premier risque doit être accepté comme un état de fait duquel aucun investisseur ne pourra se soustraire s`il se matérialise, quelles que soient son allocation et sa prudence vis-à-vis du marché obligataireâŠ

Créée en 2011 à l`initiative d`Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire âvalue`. S`adressant essentiellement aux investisseurs professionnels, qu`ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire