Bourse : Le Cac 40 finit en légère hausse, Edenred recherché

Mercredi 30 avril 2025 18:49

Les marchés financiers perdent le nord, les entreprises qu'ils massacrent s'adaptent : l'exemple de Faurecia", par Matthieu Bailly, directeur général délégué et gérant obligataire OCTO AM.

Entreprises citées : Faurecia, Kion, Peugeot, PSA, Stellentis, Hella, Ford

Depuis plusieurs semaines, nous considérons que les marchés obligataires, sources de toutes les inquiétudes mais également de tous les intérêts des investisseurs retrouvant des rémunérations significatives après des années de disette, sont devenus totalement erratiques et que les prix, en baisse chaque jour, ne représentent plus la réalité mais seulement le sentiment exacerbé des investisseurs, la perte de repères et les effets collatéraux habituels des monceaux de liquidités injectées dans le système financier depuis plus d'une décennie.

Nous vous proposerons cette semaine deux exemples qui nous semblent révélateurs de cette dichotomie entre marchés financiers et entreprises et un dernier montrant la violence du choc actuel et les paradoxes qui peuvent survenir lorsque le système financier passe de taux négatifs et de banques centrales ultra accommodantes à des taux proches de ceux des années 2000, le tout en seulement quelques semaines.

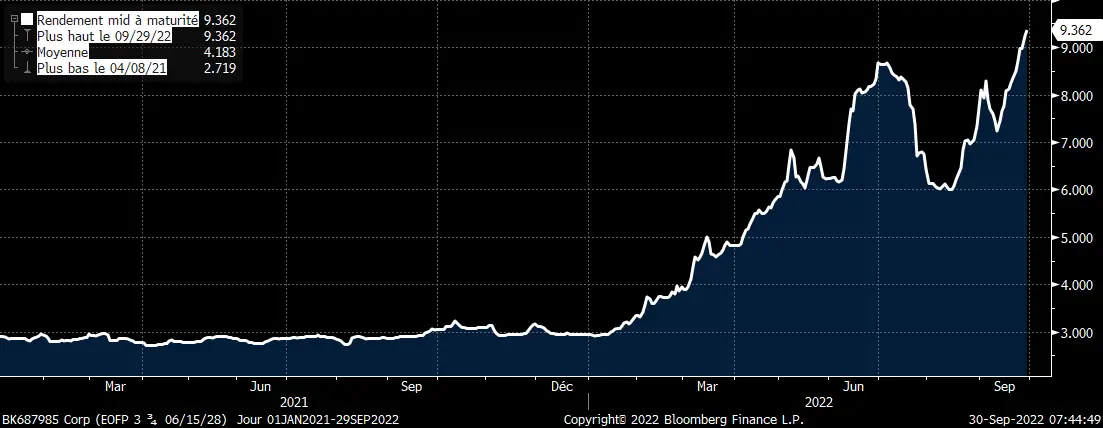

Dans un contexte de prévisions de récession, de pénurie énergétique et de politique défavorable aux anciens modèles, Faurecia a vu son taux d'emprunt bondir sur les marchés financiers et ses obligations 2028, qui offraient 2.9% de rendement à maturité fin 2021, traitent actuellement à 9.5%

Emetteur de notation BB, dont le chiffre d'affaires est encore prévu en forte croissance pour les années à venir, notamment sur les véhicules premium et l'électrification des intérieurs, ce rendement très élevé combiné aux autres agrégats de marché (capitalisation boursière notamment) reflète une probabilité de défaut de quasiment 10% à horizon un an.

Pour rappel, la moyenne des défauts d'émetteurs BB lors de la crise financière de 2008 était de 0.8% ; elle était de 0% durant la crise du Covid et s'établit sur longue période à 0.6%.

Autant dire que le marché considèrerait, par le niveau qu'il attribue à ses obligations, que Faurecia est un émetteur extrêmement dangereux actuellement, plus proche d'un émetteur B- voire CCC que d'un traditionnel crossover à la liquidité convenable mais connaissant un passage difficile.

Il n'est d'ailleurs pas improbable que nos fameuses agences de notation, plus drivées par la procyclicité et les niveaux de marché que par le bon sens et l'anticipation, dégradent ainsi Faurecia prochainement, arguant que les conditions financières de l'équipementier sont devenues si adverses qu'il pourrait connaître une hausse du coût de la dette et une dégradation voire des difficultés sur ses refinancements La grande histoire des marchés financiers et de l'autoréalisation !

Et pourtant de son côté, Faurecia, bien qu'évidemment dans des conditions adverses que nous ne voulons pas nier ici, est une entreprise bien gérée, à la politique financière plutôt prudente, qui depuis sa création en 1987 par la scission d'anciennes entités du groupe Peugeot, a toujours fait preuve d'une grande réactivité, d'une adaptation aux transformations de son marché et d'une grande confiance de ses actionnaires, PSA puis Stellantis en tête.

Et cette année encore, alors qu'elle doit refinancer un bridge-loan contracté pour l'acquisition de Hella en août 2021, Faurecia a montré qu'elle faisait fi des craintes des marchés. Si l'entreprise voulait aujourd'hui emprunter sur le marché obligataire, le placement serait quasiment impossible et il faudrait payer a minima entre 10 et 12% de rendement, ce qui est prohibitif.

C'est ce taux qui crée aussi lui-même l'inquiétude des marchés financiers qui, souvent, ne se regardent qu'eux-mêmes. Mais c'est oublier que les sources de financement sont pléthoriques pour ces grandes entreprises internationalisées entre banques multiples, prêts bilatéraux, actionnaires historiques, partenaires d'affaires qui sont les quelques majors constructeurs mondiaux.

Cette fois, Faurecia a fait preuve d'un bel opportunisme et d'une mise à profit accrue des disparités internationales pour se financer en obtenant un prêt de 210M de dollars à horizon 2028 (soit la même maturité que les obligations précitées) auprès de sept banques d'Amérique Latine à une marge de 3.35% au-dessus du taux de référence, soit un taux de 7.3% en dollars et de 6% en équivalent euros.

Certes le prêt est probablement senior sur les obligations de l'entreprise mais il est plus important de noter que :

- le taux d'emprunt est ici entre 4 et 6% inférieur à ce que Faurecia aurait actuellement pu trouver sur le marché

- Faurecia a accès à des banques partout dans le monde, capables de lui prêter quelques centaines de millions d'euros dans un contexte de marché difficile

- Faurecia ou ses conseils ont eu une analyse fine de la situation mondiale et l'ont clairement mise à profit rapidement : les marchés européens sont prohibitifs, le dollar a fortement grimpé, les émergents sont en situation délicate et leurs banques peuvent souhaiter diversifier leur risque auprès d'entreprises européennes plutôt que de le concentrer sur leurs économies locales et sur leurs entreprises souvent moins diversifiées internationalement, sans compter qu'elles ont plus généralement réduit la voilure sur les prêts consommation et autres prêts aux particuliers ou aux PME au vu de la conjoncture. En outre, pour Faurecia, l'équivalent Euro dollar est largement favorable en termes de taux avec 1.3% de différentiel.

Les grandes entreprises internationales et financiarisées sont capables de trouver du financement de multiples manières et que la crise du crédit, si elle se confirme, a plus de chance de toucher les foyers et les petites entreprises que celles que nous voyons traditionnellement dans les portefeuilles obligataires, en général aux bilans de plusieurs milliards d'euros.

Si les marchés financiers regardent peu du côté de la dette privée, aux cotations sporadiques et faussement rassurantes pour leurs investisseurs, c'est peut-être plutôt là qu'il faudra pourtant scruter les écueils.

Les marchés ont actuellement les yeux rivés sur les sujets macros, la volatilité et le stress ambiant tandis que les entreprises ont souvent une vision plus long terme, n'ont pas été aidées pendant une décennie par la BCE pour assurer leur performance et ont une préoccupation beaucoup plus opérationnelle et fondamentale sur leur pérennité, que sur le prix d'obligations qu'ils ont déjà contractées par le passé parce qu'ils savaient justement qu'à ce moment-là, les conditions étaient particulièrement attractives sur les marchés financiers !

Rappelons-nous ici l'optimisme exacerbé de 2021 et la capacité des investisseurs à souscrire à des obligations pour quelques points de base de rendement !!

L'Europe est actuellement la zone la plus touchée par la crise qui s'annonce : manque de dynamisme économique en entrée de crise, surendettement des Etats, politique monétaire en retard et désordonnée, exposition géopolitique et économique directe, dichotomies budgétaires entre les membres, tensions politiques et sociales exacerbées.

N'oublions pourtant pas que les entreprises les plus importantes de la Zone le sont justement devenues parce qu'elles ont su s'extirper du marasme ambiant et, souvent, devenir des leaders internationaux. Il est donc important de différencier l'économie et la consommation locale des chiffres d'affaires des entreprises, souvent plus diversifiés et donc plus résilients.

A titre d'exemple Faurecia a 257 sites dans le monde et réalise 55% de son chiffre d'affaires en dehors de l'Europe. Ses clients européens eux-mêmes, Ford ou VW en tête sont également très internationalisés, ce qui diversifie encore le risque final. Les marchés financiers européens ne sont pas l'économie mondiale.

Nous ne conclurons pas en disant que Faurecia est exempte de risque, mais que la vérité est actuellement plus proche de prêts consentis par des banques analysant froidement le bilan de l'entreprise que de cotations animées par un marché dans lequel les investisseurs deviennent tétanisés par le stress et le rouge permanent de leurs écrans Malgré la difficulté, il est urgent de tenir ses positions : la capitulation des marchés, pire sans doute que celle que nous avions signalée en juin et qui avait provoqué le rebond de l'été, est proche.

(Pour votre bonne information nous détenons l'obligation Faurecia 2028 en portefeuille)

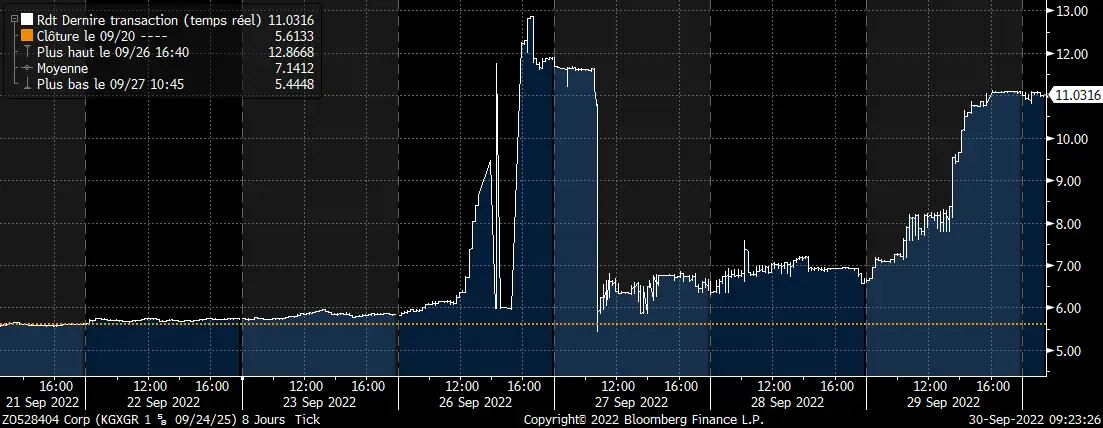

Le deuxième exemple sera plus anecdotique et concerne l'entreprise Kion, ex fleuron allemand opérant des machines de levage. Nous ne nous attarderons pas ici sur l'analyse crédit de l'émetteur, que nous pourrons évoquer une prochaine fois, mais simplement sur les rendements souhaités par le marché pour une obligation 2025. Voici un graphique sur huit jours du rendement de l'obligation Kion 2025 :

Une entreprise de 33 000 employés, réalisant 11 milliards de chiffre d'affaires et étant suivi par les analystes du monde entier, capables donc, on imagine de donner une juste évaluation du risque de faillite, a vu son taux d'emprunt évoluer durant ces quelques jours de 5 à 13% pour revenir à 6% et repartir « progressivement » à 11%, sans aucune nouvelle ni rumeur spécifique sur l'entreprise.

Ce graphique ne traduit qu'une chose : ni l'analyse crédit, ni la logique économique et financière ni le sang-froid n'ont plus leur place ces jours-ci dans les prix de marchés. L'investisseur opportuniste, patient et surtout résilient pourra certainement en tirer parti, comme dans toutes les crises du passé

Créée en 2011 à l'initiative d'Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire 'value'. S'adressant essentiellement aux investisseurs professionnels, qu'ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire