Bourse : Le Cac 40 finit en légère hausse, Edenred recherché

Mercredi 30 avril 2025 18:49

Alors que les modèles de récession annoncent des lendemains inquiétants, la reprise des actions américaines fait que les marchés de la volatilité ne s'inquiètent guère de la fin prochaine de la période favorable.

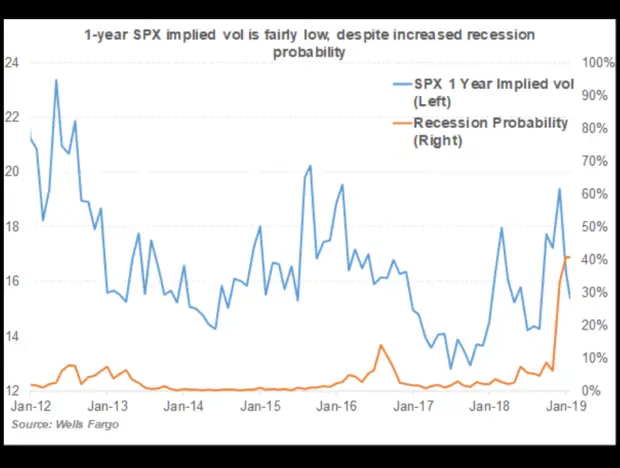

Pourtant, le modèle Wells Fargo, qui quantifie l'écart entre le rendement des obligations US sur 3 mois et sur 10 ans, ainsi que d'autres statistiques économiques, soutient l'hypothèse selon laquelle en décembre la probabilité d'une récession aux états unis a augmenté, pour même atteindre 40 % pendant le mois de janvier.

Mais tandis que les chances de retournement de l'activité économique croissent, on assiste à une déconnexion du côté de la volatilité implicite des bourses, qui se situe en dessous de sa moyenne des 12 derniers mois.

En dépit d'une probabilité de récession en progression, la volatilité des marchés boursiers est en fait inférieure aux années précédentes », écrit Pravit Chintawongvanich, stratégiste des produits dérivés actions de Wells Fargo, dans une note.

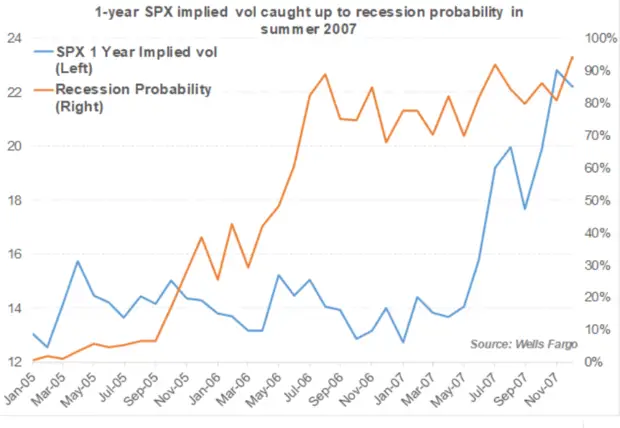

Il soutient que cette dynamique reflète plus la manière dont la bourse est structuré qu'un sentiment d'excès de confiance sur la bourse des produits dérivés. Néanmoins, cet écart pourrait avoir des impacts annonciatrices désagréables, vu que l'on avait assisté à cette même déconnexion juste avant la crise économique de 2008.

« En 2007, la volatilité sur un an se trouvait à des niveaux très bas malgré des risques de récession qui augmentaient rapidement depuis 2006 », a écrit Chintawongvanich. « Ce n'est que lorsque la situation de Bear Sterns a commencé à se dégrader durant l'été 2007 que la volatilité sur un an s'est violemment ajustée. »

En dépit de tout cela, le modèle de récession de Wells Fargo met comme en exergue des précédents, dans les années 60 et dans les années 90, montrant qu'un changement de posture accommodant de la FED fut en mesure de prolonger le cycle d'expansion économique en cours malgré des signaux d'alarme qui se multipliaient.

Le cas de 1966 est un exemple particulièrement pertinent de banque centrale capable d'éviter une récession, note Chintawongvanich. À cette époque, le marché de l'emploi américain restait solide, malgré la détérioration d'autres chiffres économiques. La courbe des rendements s'était inversée, les marchés actions avaient corrigé de plus de 20 %. Lorsqu'à la fin de l'année la FED démarra un cycle monétaire accommodant, cela permit d'éviter la récession.

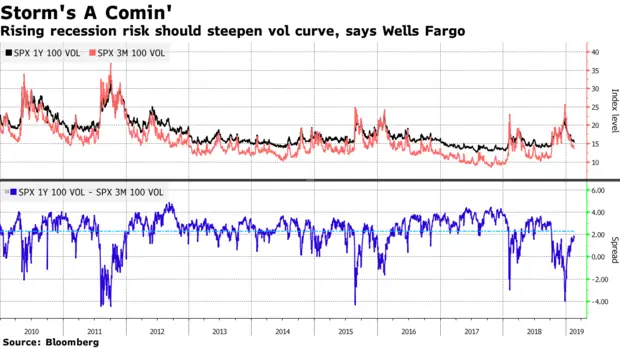

Mais ce n'est pas parce qu'une crise à court terme a pu être évitée durant les derniers mois, grâce à une FED qui a revu à la baisse son programme de hausse des taux, qu'il faut baisser sa garde. Le calme actuel, avec une possibilité raisonnable de récession dans un avenir proche, signifie que la structure de la volatilité devrait être plus nerveuse, reconnaît Chintawongvanich. L'écart entre la volatilité à court et à plus long terme est dans son quart le plus bas depuis 2010.

Les acheteurs en actions se trouvent déjà dans une situation difficile, selon lui. Alors que les perspectives de bénéfice continuent de reculer, les traders haussiers parient donc sur le fait que les investisseurs vont accepter des valorisations plus élevées alors que la prise de risque augmente, selon Chintawongvanich.

Pour confirmer ses dires, il s'appuie sur une analyse précédente qui montre que les hedge funds et les stratégies systématiques sont susceptibles d'augmenter leur exposition aux marchés actions américains jusqu'à 50 milliards de dollars par mois suite à la correction de décembre.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire