Bourse : Le CAC 40 attendu dans le vert avant la FED, à suivre Capgemini

Mardi 30 avril 2024 08:55

Durant cette semaine, les marchés financiers ont été fortement agités, marqués par plusieurs indicateurs macroéconomiques décevants et une intensification des tensions géopolitiques entre l'Iran et Israël.

La publication des données sur l'inflation CPI aux États-Unis a été sans conteste l'événement macro de la semaine, mais elle n'a pas apporté le soulagement espéré par les investisseurs.

Pour le troisième mois consécutif, l'indice des prix américain a continué de surprendre à la hausse. En mars, l'indicateur CPI a en effet dépassé les attentes, tant pour la mesure globale que sous-jacente, avec une augmentation de +0,4 % en séquentiel (contre +0,3 % attendu).

Sur une base annuelle, l'inflation globale a également accéléré à +3,5 % (contre +3,2 % en février), principalement en raison du rebond des prix de l'énergie et de la persistance des prix du logement à des niveaux élevés.

Le renforcement des prix aux États-Unis a remis en question le scénario d'assouplissement monétaire de la Fed, qui était l'un des principaux moteurs de la hausse des actions ces derniers mois.

La probabilité d'une première baisse des taux directeurs de la Fed en juin est devenue minoritaire (19 %), tout comme le scénario de trois baisses de taux en 2024 (1,8 % actuellement intégrées).

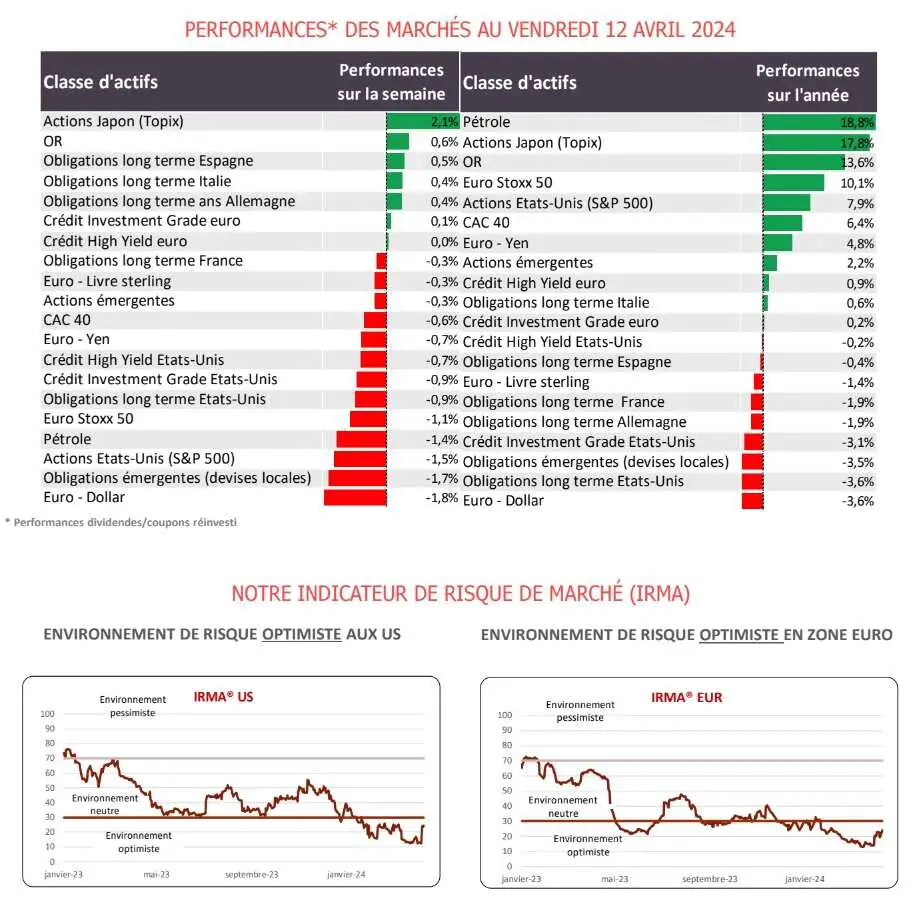

Les marchés d'actions américains n'auront cette fois pas pu passer au travers de la remontée des taux et du regain du sentiment « hawkish » sur les marchés financiers, avec une nette rechute du S&P 500 (-1,6 %) et du NASDAQ (-0,6 %) dans le sillage du retour des taux réels à leur plus haut niveau depuis cinq mois.

Soulignons en revanche la bonne tenue, en relatif, des indices actions européens (STOXX Europe 600 : -0,3 % ; CAC 40 : -0,6 %) alors que le chemin de la baisse des taux semble tracé avec beaucoup plus de certitude pour la BCE.

Justement, du côté européen, l'attention était centrée sur la Banque centrale européenne cette semaine. Comme prévu, la BCE a maintenu ses taux directeurs inchangés, tout en laissant entendre la possibilité d'un assouplissement de sa politique monétaire dès le mois de juin si la situation économique le nécessite.

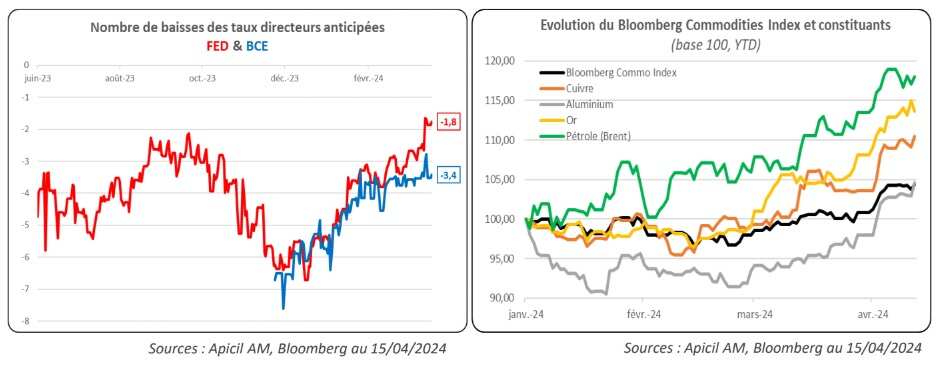

La politique monétaire de la BCE n'est pas tributaire de celle de la Fed lors de sa conférence de presse, tel est le message que C. Lagarde a essayé de véhiculer lors de sa conférence de presse pour convaincre de sa capacité à baisser les taux directeurs prochainement (cf. graphique).

Rendez-vous en juin pour le verdict. Néanmoins, la prudence restera de vigueur et les banquiers centraux ne manqueront pas de le souligner.

Les tensions géopolitiques au Moyen-Orient ont entraîné une hausse des prix des matières premières. L'indice Bloomberg des matières premières atteint son plus haut niveau depuis plus de cinq mois (cf. graphique), ce qui ravive le risque inflationniste.

Le cuivre, l'aluminium, l'or, le pétrole.. tous évoluent à des niveaux élevés, certains même à leurs plus haut.

Côté micro-économie, comme à leur habitude, les banques américaines ont lancé la saison des résultats et n'ont pas fait l'unanimité ! JP Morgan (-7,4 %) a particulièrement déçu les investisseurs en ne relevant pas ses objectifs annuels, un élément qui a aussi pénalisé Wells Fargo (-1,6 %).

Quant à Citigroup (-3,1 %), bien qu'il ait publié des résultats plus positifs grâce aux taux plus élevés et à la solidité de la consommation des ménages américains, les investisseurs ont principalement noté la hausse des provisions pour créances douteuses.

APICIL Asset Management est la filiale de gestion d'actifs du Groupe APICIL.

Issue du troisième groupe de protection sociale en France, notre société de gestion a bâti des expertises pointues dédiées à une clientèle professionnelle d'institutionnels et de distributeurs. Sous la marque Roche-Brune, nous développons une gestion typée de convictions, aidée par l'outil digital M.U.S.T©. Sous la marque Stratégie, nous proposons une gestion thématique, patrimoniale et diversifiée. L'innovation, l'investissement socialement responsable, et la performance sont au cur de nos ambitions.

APICIL Asset Management sert toutes les clientèles : institutionnels (mutuelles, assureurs, caisses de retraite et fondations), distributeurs (gestions privées, family offices, fonds de fonds, et plateformes d'assurance-vie) et conseillers en gestion de patrimoine.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire