Bourse : Repli du CAC 40 après la Fed, Teleperformance recherché

Jeudi 2 mai 2024 10:55

Revue mensuelle des marchés : inflation, matières premières, récession, Chine , USA, par Tomas Hildebrandt Gérant Senior en charge de la gestion institutionnelle d'actifs français chez Evli.

Guerre en Ukraine : L'Ukraine devrait bientôt lancer une contre-offensive. Aucune des deux parties ne semble avoir la moindre chance de l'emporter avec des moyens conventionnels. Les craintes d'une escalade ont diminué, mais des tirs ratés peuvent rapidement changer la situation.

Matières premières, pétrole et gaz : L'Europe a été sauvée par un hiver doux. Les prix de l'énergie ont chuté et l'affaiblissement de la croissance économique mondiale a également fait baisser le prix du pétrole brut. La réduction de la production de l'OPEP en avril n'a pas inversé la tendance sur les prix. La prochaine saison hivernale est encore trop éloignée pour que l'on puisse prédire l'évolution des prix de l'énergie.

L'inflation : Les pics ont été atteints aux États-Unis et dans la zone euro. Le ralentissement de l'inflation a commencé à se faire sentir en avril, et les prévisions d'une nouvelle baisse demeurent. L'inflation pourrait repasser sous la barre des 2 % en cas de récession. Toutefois, il est plus probable que la pression à la hausse des coûts du logement et de l'augmentation des salaires se poursuive.

Politique monétaire : Les turbulences bancaires du mois de mars ont mis un terme au resserrement monétaire. On s'attend à ce que ces troubles ralentissent l'émission de crédit, ce qui réduira la nécessité de relever les taux d'intérêt. La Fed pourrait faire une pause après sa hausse de mai et le rythme des hausses de la BCE ralentit également, passant de 0,5 point de pourcentage à 0,25 point de pourcentage lors des réunions suivantes.

Récession économique : Les vents contraires continuent à peser sur l'économie mondiale. L'augmentation des coûts de financement causée principalement par les hausses de taux d'intérêt devrait peser sur les entreprises et les ménages. Une légère récession pourrait se matérialiser aux États-Unis et dans la zone euro au cours de l'année. Au début de l'année, la croissance économique a ralenti pour atteindre un taux annuel de 1,1 % aux États-Unis et s'est légèrement accélérée pour atteindre un taux annuel de 0,3 % dans la zone euro.

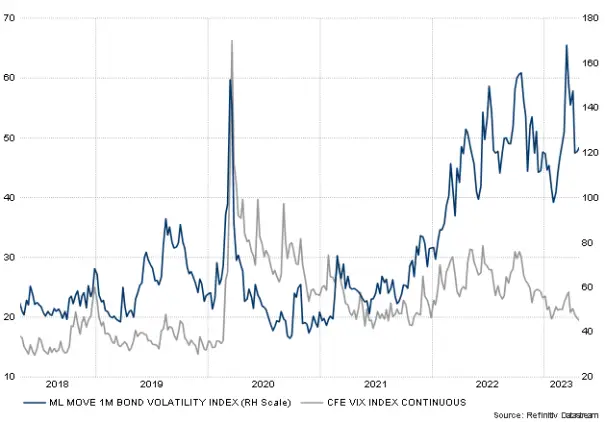

Rendements obligataires : Les rendements obligataires à long terme semblent se stabiliser autour de 3,5 % aux États-Unis et autour de 2,5 % dans la zone euro, sur la base de l'obligation souveraine allemande à 10 ans. La volatilité des rendements obligataires à long terme a diminué par rapport au pic atteint en mars, mais reste extrêmement élevée par rapport aux chiffres historiques et à la volatilité du marché des actions. Cette volatilité élevée reflète les incertitudes persistantes sur les marchés obligataires.

Chine : La levée des restrictions liées au coronavirus a brièvement assoupli les perspectives économiques. L'économie a progressé de 4,5 % en glissement annuel au début de l'année. Le décollage de la consommation semble déjà s'estomper, mais les indicateurs de l'activité industrielle et du commerce extérieur ont été légèrement plus dynamiques que prévu au cours des premiers mois de l'année. Les attentes du consensus sur la croissance restent toutefois mitigées. Divers facteurs structurels de l'économie chinoise, ainsi que des facteurs de risque liés à la politique commerciale et à la géopolitique, pèsent sur les perspectives. Les marchés boursiers chinois ont considérablement baissé en avril, de 6,4 % en euros.

Économie américaine : La situation reste bonne pour l'emploi et les consommateurs. L'emploi est effectivement resté solide jusqu'à présent. La pression à la hausse sur les prix s'atténue, ce qui signifie que les revenus réels s'améliorent malgré le ralentissement de la croissance des salaires. La situation des ménages est restée modérément bonne et le refroidissement du marché du logement s'est stabilisé au printemps. Toutefois, les perspectives des entreprises sont faibles et un ralentissement n'est pas à exclure.

Économie et politique européennes : L'économie s'est mieux comportée que ce que l'on craignait. Les crises ont été évitées, mais le calme va-t-il perdurer ? On ne peut pas compter sur la croissance de la consommation ni des exportations. Des investissements dans les infrastructures sont nécessaires, mais de nombreuses incertitudes internes et externes assombrissent les perspectives d'investissement. Les marchés boursiers européens ont surpassé les autres régions et ont augmenté de 2,6 % en avril.

Résultats des entreprises : Les bénéfices aux États-Unis et en Europe diminuent en raison de la pression des coûts. Pour la période actuelle, les bénéfices des entreprises du S&P 500 devraient baisser d'environ 5 % et ceux des entreprises du Stoxx 600 devraient rester nuls. Les résultats devraient être négatifs sur les deux marchés au deuxième trimestre.

Valorisations du marché action : Les prix des marchés d'actions sont raisonnables. Aux États-Unis, le ratio cours/bénéfice de l'indice S&P 500 est d'environ 18, en se basant sur un consensus des résultats d'exploitation par action à 12 mois. Ce ratio a légèrement augmenté au cours de la première partie de l'année, mais il est proche de la moyenne sur 10 ans. Le PER de l'indice Stoxx de la zone euro a également légèrement augmenté pour atteindre environ 13, ce qui est légèrement inférieur à la moyenne sur 10 ans.

Graphique : La volatilité des rendements obligataires américains à long terme reste extrêmement élevée par rapport aux niveaux historiques et aux marchés des actions.

Evli Fund Management Company Ltd est une société de gestion scandinave qui cible particulièrement les investisseurs institutionnels et propose une gestion active avec une coloration ESG, dans une perspective long-terme. Les gérants Senior ont tous une ancienneté de 10 ans en moyenne dans l'entreprise et disposent chacun d'une vingtaine d'années d'expérience dans ce secteur. Le groupe Evli emploie environ 300 professionnels et Evli gère un total de 16.7 milliards d'euros d'actifs pour le compte de ses clients (net 3/2023). Les actions B d'Evli Plc sont cotées au Nasdaq Helsinki Ltd. Pour en savoir plus : www.evli.com

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire