Bourse : Le CAC 40 termine en hausse, Saint-Gobain en vedette, Alten pénalisé

Vendredi 26 avril 2024 18:01

Perspectives CIO - Analyse macroéconomique et marchés, par Vincent Manuel, Directeur des Investissements chez Indosuez Wealth Management

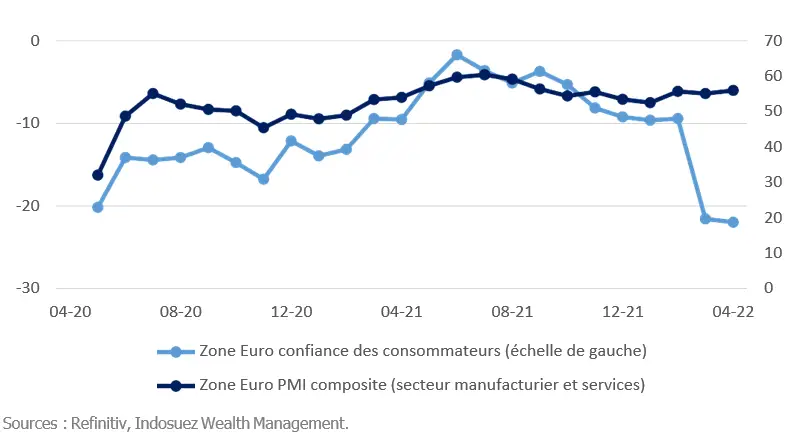

Premier message : la croissance économique ralentit. Si toutefois l'activité rebondissait légèrement au deuxième trimestre, elle devrait à nouveau décélérer au deuxième semestre et en 2023. C'est ce que nous disent les enquêtes de confiance des consommateurs et les marchés de taux, en légère divergence avec les indices des directeurs d'achat (PMI, Graphique 1). Ces derniers expriment effectivement la situation macroéconomique du point de vue des entreprises et sont donc moins affectés par l'impact direct de la baisse du pouvoir d'achat des consommateurs sur les enquêtes auprès des ménages. En outre, les PMI sont également biaisés dans leur construction, car les délais de livraison élevés des fournisseurs - généralement considérés comme un signal de forte activité économique mais qui, dans l'environnement actuel, reflètent davantage les perturbations continues de la chaîne d'approvisionnement - contribuent positivement au chiffre global.

Pourquoi une telle divergence ? Probablement parce que l'essentiel des conséquences de la situation actuelle est supporté par les ménages à travers l'impact négatif de l'inflation sur le revenu réel disponible. Comme le révèle la saison des résultats (voir le point n°2), les bénéfices des entreprises sont beaucoup plus résistants que prévu, et les taux d'intérêt réels négatifs signifient que les conditions financières restent favorables malgré l'élargissement des spreads de crédit (voir le point n°3).

Les ménages en Europe et au sein des pays émergents semblent être les plus touchés. En zone euro, la croissance des salaires reste inférieure à 3 %, avec un taux d'inflation qui atteint désormais 7,5 %. Au Royaume- Uni, les salaires augmentent plus rapidement (5 %), mais l'inflation devrait atteindre 10 % cette année. La nature de ce choc (hausse des prix de l'alimentation et de l'énergie) est asymétrique et touche principalement les personnes à faible revenu, mais les gouvernements ne sont pas tous sur la même longueur d'onde en termes d'actions visant à réduire les effets de la hausse des prix. Au Royaume-Uni notamment, les prix réglementés (« energy price cap ») ont été ajustés de 54 % à la hausse en avril. On peut donc anticiper un impact sur la consommation, notamment dans les pays où les gouvernements (qui perçoivent des taxes importantes sur l'énergie) ne mettent pas en place de bouclier tarifaire.

La saison des résultats du premier trimestre qui vient de se dérouler a dépassé les attentes des analystes de manière plus significative que nous aurions pu l'espérer dans cet environnement macroéconomique et géopolitique complexe, tandis que les annonces des managements des entreprises restent relativement prudentes sur les perspectives futures.

Dans l'ensemble, les marges bénéficiaires ont mieux résisté que ce que l'on craignait aux États-Unis (notamment dans des secteurs tels que les services collectifs et la consommation de base), tandis que la croissance des bénéfices a surpris positivement de 4 points aux États-Unis et de 13 points en Europe (7 points si l'on exclut l'énergie). Toutefois, les secteurs cycliques tels que les banques et les biens de consommation discrétionnaire ont légèrement déçu, que ce soit au niveau des revenus ou des coûts.

Le tableau de fond est donc relativement plus constructif que ce que suggèrent les données macroéconomiques et ce que disent les banques centrales, mais il confirme l'opinion selon laquelle l'inflation se propage. Si les marges des entreprises résistent, cela peut signifier qu'elles ne font que répercuter les hausses de coûts sur les consommateurs, toutes choses égales par ailleurs (notamment les gains de productivité). A l'avenir, les marges pourraient toutefois demeurer sous pression et la croissance des ventes limitée par la baisse du pouvoir d'achat des ménages ; le redressement des marges bénéficiaires aux États-Unis à plus de 13 % au troisième trimestre, comme le prévoit le consensus FactSet, semble difficile à atteindre, en particulier pour les secteurs les plus cycliques tels que la consommation discrétionnaire. En Europe plus spécifiquement, nous devrions également surveiller le cycle des négociations salariales (qui est décalé par rapport à ce que nous avons observé jusqu'à présent outre-Atlantique) avec des augmentations de salaires qui commencent à se matérialiser et qui pourraient peser sur les marges dans certains secteurs comme les services.

Quant aux bilans des entreprises, ils restent relativement solides : les taux de défaut actuels sont faibles (inférieurs à 2 % en Europe et aux États-Unis) et devraient le rester. En revanche, il faut tenir compte du durcissement des conditions financières et d'un scénario de stagnation, ce qui pourrait conduire à une hausse des taux de défaut à un niveau plus élevé qu'actuellement mais encore loin de ceux observés lors des récessions.

Malgré cette saison des bénéfices relativement bonne, les marchés actions sont entrés en correction, avec des mouvements vendeurs forts sur des indices tels que le NASDAQ (où la correction avait déjà commencé en novembre 2021), alors même que la volatilité des marchés, mesurée par l'indice VIX, oscille désormais au-dessus de 30. Le rebond technique qui s'est produit après le pic de tension en Ukraine début mars s'est avéré de courte durée : pourquoi ?

La correction a été largement motivée par une réévaluation des marchés en corrélation avec la hausse des rendements obligataires. Depuis le creux de début mars, le taux nominal à 10 ans aux États-Unis est passé de 1,7 % à 3 %. Et sur une base réelle - si l'on utilise les points morts d''inflation comme référence pour l'inflation future - les rendements réels à 2 et 5 ans ont fortement augmenté au cours des trois dernières semaines, en lien avec la chute des points morts d''inflation qui avaient commencé à baisser après la publication du PIB américain du premier trimestre. Cela a conduit à un ajustement généralisé des valorisations (après une forte expansion l'année dernière) particulièrement marquée sur les valeurs technologiques, ce qui a eu un impact sur l'ensemble du marché des actions américaines en raison du poids des valeurs de croissance dans les indices comme le S&P 500; tandis que les craintes de récession ont également pesé plus globalement sur les actifs risqués.

Les secteurs les plus touchés par ce phénomène ont été les valeurs de croissance chères (notamment la technologie et le secteur du luxe), qui sont des actifs à duration longue, tandis que les noms cycliques qui ont déçu sur leurs bénéfices ont également sous-performé. Dans ce contexte, les investisseurs n'ont donc pas d'autre choix que de privilégier les valeurs de qualité et les secteurs défensifs, qui ont tendance à surperformer dans un tel environnement macroéconomique, et de se concentrer sur des valeurs à rendements durables s'ils ne veulent pas parier sur l'orientation des indices.

Cette tendance pourrait bien sûr s'inverser momentanément si les taux à long terme se retournaient, mais nous pensons que l'écart de valorisation entre les valeurs de croissance et le style value est encore élevé sur une base historique et reste vulnérable à une poursuite de la hausse des taux à long terme.

Indosuez Wealth Management est la marque mondiale de gestion de fortune du groupe Crédit Agricole, 10ème banque au monde par la taille des actifs (The Banker - juillet 2021, sur la base des résultats à fin 2020).

Façonné par plus de 145 ans d`expérience dans l`accompagnement de familles et d`entrepreneurs du monde entier, Indosuez Wealth Management propose une approche sur mesure permettant à chacun de ses clients de construire, gérer, protéger et transmettre sa fortune au plus près de ses aspirations. Dotées d`une vision globale, ses équipes apportent conseils experts et service d`exception sur l`un des plus larges spectres du métier, pour la gestion du patrimoine privé comme professionnel.

Distingué pour sa dimension à la fois humaine et résolument internationale, Indosuez Wealth Management rassemble 3 060 collaborateurs dans 10 territoires à travers le monde : en Europe (Belgique, Espagne, France, Italie, Luxembourg, Monaco et Suisse), en Asie-Pacifique (Hong Kong RAS, Nouvelle-Calédonie et Singapour) et au Moyen-Orient (Emirats Arabes Unis).

Avec 128 milliards d`euros d`actifs sous gestion (au 31/12/2020), Indosuez Wealth Management figure parmi les leaders mondiaux de la gestion de fortune.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire