Bourse : Le CAC 40 termine en hausse, Saint-Gobain en vedette, Alten pénalisé

Vendredi 26 avril 2024 18:01

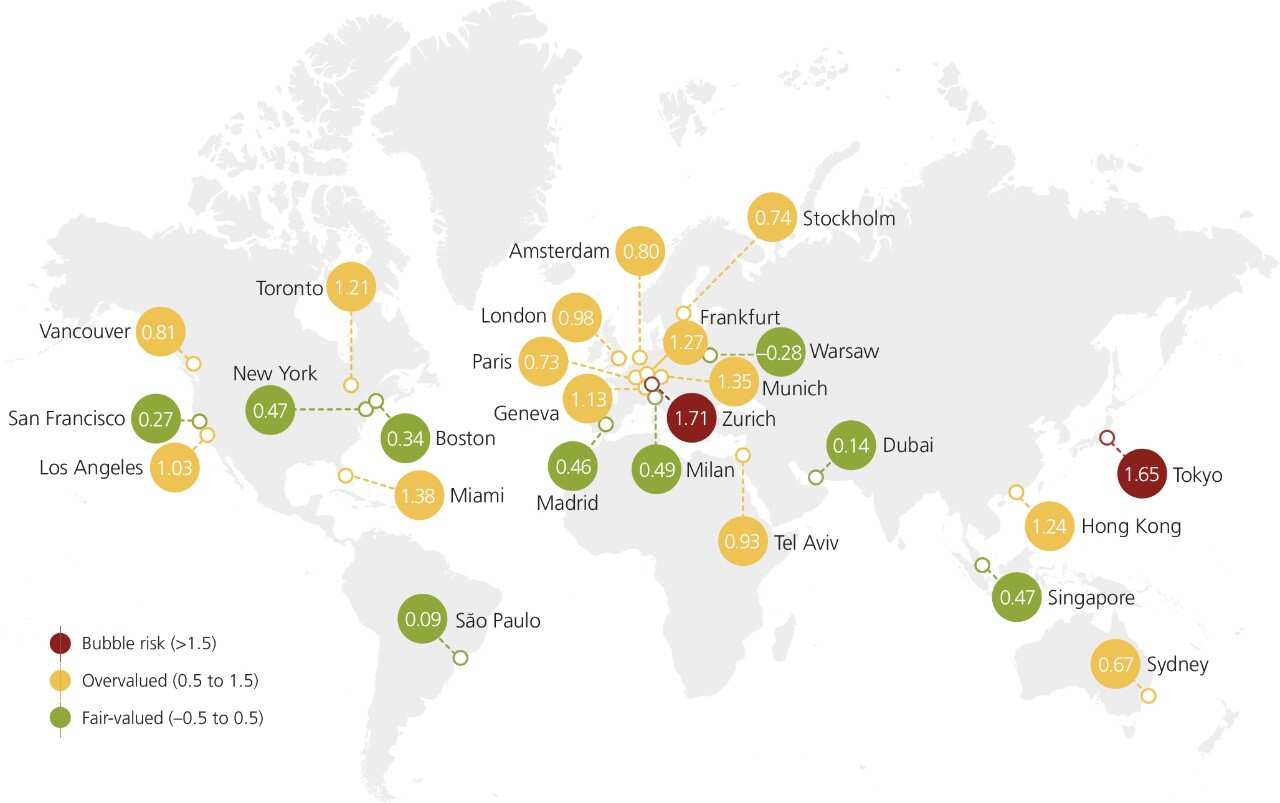

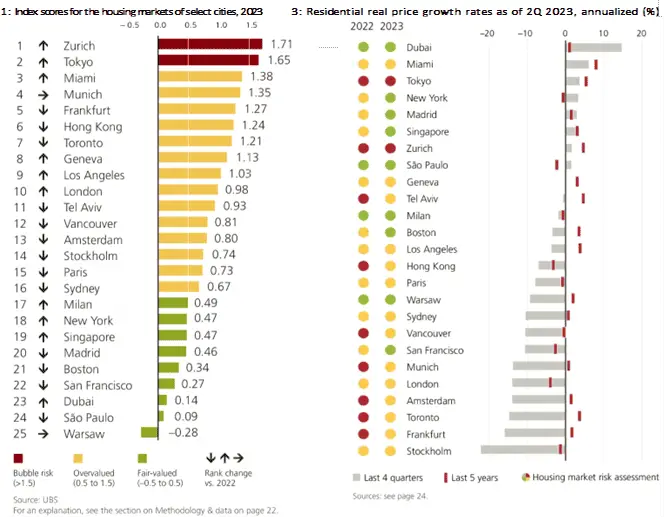

Selon l'UBS Global Real Estate Bubble Index de cette année, les déséquilibres sur les marchés immobiliers ont fortement diminué. Seuls Zurich et Tokyo restent dans la catégorie des risques de bulle immobilière. Pour les besoins de l'étude, UBS a analysé les prix de l'immobilier résidentiel dans 25 grandes villes de par le monde. De la mi-2022 à la mi-2023, les prix réels de l'immobilier dans les villes ont chuté de 5% en moyenne. Une baisse des prix gagne en probabilité.

Selon l'UBS Global Real Estate Bubble Index, la brusque augmentation de l'inflation et des taux d'intérêt à l'échelle mondiale ces deux dernières années a, en moyenne, entraîné une forte diminution des déséquilibres sur les marchés immobiliers des centres financiers mondiaux.

Dans l'édition de cette année, seules deux villes Zurich et Tokyo demeurent dans la catégorie des risques de bulle financière, contre neuf villes l'année dernière. Auparavant inscrits dans la zone à risque de bulle, Toronto, Francfort, Munich, Hong Kong, Vancouver, Amsterdam et Tel-Aviv, sont désormais tous dans la catégorie « surévalués ». Sans changement par rapport à l'année précédente, les marchés du logement à Miami, à Genève, à Los Angeles, à Londres, à Stockholm, à Paris et à Sydney restent également dans cette catégorie.

De la même façon, New York, Boston, San Francisco et Madrid ont connu une baisse des déséquilibres. Selon l'indice, ces marchés immobiliers sont désormais correctement valorisés, tout comme Milan, São Paulo et Varsovie. Cela s'applique également à Singapour et à Dubaï, même si leur réputation de valeurs refuges géopolitiques a récemment provoqué une hausse de la demande de location et d'achat.

La croissance des prix immobiliers a souffert de la hausse des coûts de financement, les taux hypothécaires moyens ayant quasiment triplé depuis 2021 sur la plupart des marchés. La croissance annuelle des prix nominaux dans les 25 villes analysées a cessé après une forte hausse de 10% il y a un an de cela.

Claudia Panseri, Chief Investment Officer pour la France : « A Paris, les prix de l'immobilier ont déjà commencé à baisser en 2021. La baisse s'est accélérée ces derniers trimestres en raison de la diminution de l'accessibilité des prix, des restrictions sur le crédit et de la hausse de la taxe immobilière. »

Claudio Saputelli, responsable de l'immobilier au sein du Chief Investment Office (CIO) d'UBS Global Wealth Management (UBS GWM), ajoute : « En termes de valeur corrigée de l'inflation, les prix sont inférieurs de 5% à ceux de la mi-2022. En moyenne, la plupart des villes ont perdu les gains de prix réalisés pendant la pandémie et ont retrouvé leurs niveaux de la mi-2020. »

A Francfort et à Toronto (les deux villes présentant les niveaux de risque les plus élevés de l'édition de l'an dernier), les prix réels ont chuté de 15% au cours des quatre derniers trimestres. La combinaison des prix élevés et des conditions hypothécaires relativement courtes a également pesé sur les prix à Stockholm et, dans une moindre mesure, à Sydney, à Londres et à Vancouver. En revanche, à Madrid, à New York et à São Paulo (des villes présentant des évaluations modérées du risque jusqu'à présent) les prix réels des logements ont continué de progresser à un rythme modéré.

La forte baisse des déséquilibres n'est pas seulement due à la baisse des prix des logements, mais aussi à la croissance des revenus et des loyers liée à l'inflation. Alors que la croissance des prêts hypothécaires a diminué de moitié depuis la mi-2022, l'endettement des ménages par rapport au revenu a diminué, en particulier en Europe. Outre les Etats-Unis, la croissance des loyers nominaux s'est nettement accélérée et elle s'est montrée positive dans toutes les régions analysées.

Toutefois, la croissance des revenus liée à l'inflation, ainsi que les corrections des prix, n'ont pas suffi à améliorer l'accessibilité de façon significative. En moyenne, le nombre d'espaces de vie financièrement abordables pour un travailleur qualifié dans le domaine des services est encore de 40% inférieur à celui d'avant le début de la pandémie. Une baisse accrue des prix (du moins en termes réels) est probable si les taux d'intérêt demeurent à leurs niveaux élevés actuels.

Dans certaines villes cependant, les graines du prochain boom des prix de l'immobilier ont déjà été semées. Le travail hybride n'a pas affaibli durablement la demande de logements urbains et la pénurie de logements devrait s'intensifier en raison de la baisse récente des permis de construire, notamment dans les centres urbains européens.

Matthias Holzhey, auteur responsable de l'étude au sein du CIO d'UBS GWM, conclut : « La demande de logements augmente fortement et les prix pourraient repartir à la hausse dès que les conditions financières des ménages s'améliorent. »

Perspectives régionales

Les prix réels des logements à Zurich ont poursuivi leur hausse en 2023, bien qu'à un rythme plus lent que les années précédentes. La croissance des loyers s'est fortement accélérée et elle a finalement dépassé la croissance des prix des logements. Alors que, dans un contexte de hausse des coûts de financement, l'offre de logements disponibles est revenue aux niveaux observés avant la pandémie, le CIO d'UBS GWM ne prévoit pas de hausse supplémentaire des prix.

Les prix de l'immobilier à Genève sont moins de 20% supérieurs à ce qu'ils étaient dix ans auparavant, et ils ont stagné entre la mi-2022 et la mi-2023. Bien que la cité de Calvin bénéficie de son statut international, les perspectives économiques sont mitigées et la croissance démographique reste faible, car la migration vers des régions plus abordables est importante.

Le niveau des prix des logements corrigés de l'inflation dans les villes allemandes analysées, Francfort et Munich, a doublé entre 2012 et 2022, soit la plus forte croissance de toutes les villes comprises dans l'étude. Mais ces prix étaient sans doute excessifs et les hausses des taux, ainsi que l'inflation élevée, ont entraîné une réévaluation. Culminant au début de 2022, les prix réels à Francfort ont été corrigés de près de 20% depuis lors, et de 15% à Munich. La correction est d'ailleurs toujours en cours.

Les prix réels du marché immobilier de Londres sont orientés à la baisse depuis le référendum du Brexit de 2016. Malgré les pénuries structurelles de l'offre, les prix sont restés inférieurs à la moyenne nationale. En l'absence d'une forte demande internationale, les prix des logements restent sous pression, l'accessibilité locale étant au plus bas depuis 2007 en raison des taux hypothécaires élevés.

A Varsovie, les prix réels des logements ont augmenté de près de 40% entre 2012 et 2022. La solidité des perspectives d'emploi, l'expansion du réseau de métro et les développements résidentiels modernes ont permis au marché de rester attractif.

Toutefois, dans un contexte d'inflation forte et persistante, les taux hypothécaires ont enregistré des hausses conséquentes, réduisant la volonté des ménages d'acheter des logements. Cela a entraîné une baisse des prix corrigés de l'inflation d'environ 10% depuis la mi-2022 et a poussé la demande vers le secteur locatif, qui a connu une forte croissance. En revanche, de nouvelles subventions sur les hypothèques ont déclenché une frénésie d'achat.

Les prix excessifs des logements à Stockholm et une forte dépendance à l'égard des prêts hypothécaires à taux variable se sont avérés être un mélange explosif. A l'heure actuelle, l'accessibilité est tendue et, par conséquent, entre la mi-2022 et la mi-2023, les prix corrigés de l'inflation ont été corrigés de plus de 20%, soit plus que dans toute autre ville analysée.

Les prix réels d'Amsterdam ont chuté de 14%, soit la plus forte correction annuelle depuis les années 1980. La détérioration des conditions de financement, la baisse du pouvoir d'achat des ménages et l'évolution de la réglementation ont pesé sur la demande. A Paris, les prix de l'immobilier ont déjà commencé à baisser en 2021. La baisse s'est accélérée ces derniers trimestres en raison de la diminution de l'accessibilité des prix, des restrictions sur le crédit et de la hausse de la taxe immobilière.

Le marché immobilier de Madrid est resté abordable à l'aune du ratio prix/revenus. Après une période de stagnation de trois ans, les prix ont augmenté de 3% en termes de valeur corrigée de l'inflation au cours des quatre derniers trimestres. A Milan, les prix réels ont baissé de 2%, en ligne avec la croissance des loyers et des revenus locaux. Mais les perspectives solides de l'économie locale, l'extension du réseau de métro et les prochains Jeux olympiques d'hiver de 2026 contribuent à maintenir les évaluations en termes nominaux.

A Dubaï, les prix réels des logements ont continué d'augmenter à deux chiffres. Compte tenu de la forte croissance des revenus et d'un marché locatif en plein essor, la croissance des loyers dépassant même la croissance des prix des logements occupés par leurs propriétaires, le marché est correctement valorisé. Même si Dubaï est très cyclique et sujette au surdéveloppement, la dynamique des prix devrait rester solide ces prochains trimestres.

Les prix réels de l'immobilier à Tel-Aviv ont triplé entre 2002 et 2022, la plus forte croissance de toutes les villes analysées. En 2022, la hausse des taux hypothécaires a brutalement mis un terme à ce boom. La croissance du volume des prêts hypothécaires a diminué de plus de moitié depuis l'année dernière, et celle des prix réels a été négative au premier semestre 2023. Cette détente modérée des prix devrait se poursuivre en raison de l'absence de signes de reprise de la demande et de l'accumulation des stocks invendus dans un portefeuille de construction bien achalandé.

Les déséquilibres du marché immobilier à Tokyo se sont continuellement accrus, ce qui a conduit la ville à passer progressivement de sous-évaluée à un statut de bulle au cours des vingt dernières années, en fort contraste avec le reste du pays. Malgré la baisse de l'immigration nette et l'augmentation modérée des taux hypothécaires, la dynamique des prix nominaux des logements n'a pas faibli.

Depuis la première édition de cette étude, Hong Kong a constamment atteint des niveaux de risque de bulle. Après avoir reculé de 7% entre la mi-2022 et la mi-2023, les prix des logements corrigés de l'inflation à Hong Kong sont revenus aux niveaux inédits depuis 2017. Dans l'ensemble, la ville est désormais surévaluée.

L'offre de logements de Singapour n'a pas pu suivre la vigueur de la demande locale et internationale. Les prix réels ont augmenté de 15% depuis 2018. Cela a toutefois été mis en perspective par les loyers, qui ont bondi d'environ 40% sur la même période.

Le marché immobilier de Sydney a été très volatil ces dernières années, et il s'est transformé en zone de risque de bulle. Les hausses de taux agressives de la Banque de réserve d'Australie ont récemment entraîné une nouvelle correction brutale des prix. Les prix corrigés de l'inflation sont revenus aux niveaux de 2018. La demande étrangère s'étant améliorée, les risques de nouvelles baisses sont limités.

La croissance des prix des logements corrigés de l'inflation à São Paulo est restée en territoire négatif et ne s'est stabilisée que ces derniers trimestres, à environ 25% en dessous du pic connu en 2014. Les taux hypothécaires à deux chiffres ont freiné la demande de logements occupés par leurs propriétaires. Mais le vent semble tourner. Même si la croissance économique est susceptible de ralentir, l'amélioration progressive des conditions de financement pourrait doper le marché immobilier au cours des prochains trimestres.

Entre la mi-2019 et la mi-2022, les prix réels à Vancouver ont augmenté de 25% et de près de 35% à Toronto, tandis que l'endettement des ménages a augmenté à un rythme soutenu. L'augmentation des coûts de financement et la hausse des taux de stress sur les prêts hypothécaires ont fait pencher la balance, et les prix à Vancouver et à Toronto ont été corrigés de plus de 10% en termes de valeur corrigée de l'inflation depuis la mi-2022. Mais la demande d'espaces habitables dans ces villes augmente régulièrement et la pression s'oriente vers le marché locatif.

Les prix des logements à Miami ont continué d'augmenter plus rapidement que la moyenne nationale. Le niveau des prix a plus que doublé ces dix dernières années. Miami est le principal bénéficiaire de l'attractivité accrue des villes situées dans la zone de la ceinture du soleil aux Etats-Unis.

New York est en pleine reprise après la forte faiblesse du marché pendant la pandémie. Après plusieurs années d'érosion des valeurs, les prix réels du marché immobilier de la ville ont augmenté de 3% entre mi-2022 et mi-2023. A l'inverse, la dynamique du marché immobilier de Boston s'est affaiblie. Les prix corrigés de l'inflation ont légèrement baissé entre la mi-2022 et la mi-2023.

Le rebond du marché immobilier de San Francisco a été de courte durée. Depuis la mi-2022, les prix ont chuté de 10% et les loyers ont baissé de 3% en termes de valeur corrigée de l'inflation. Les permis de construire sont à leur plus bas niveau sur ces dix dernières années, mais les taux de vacance sont restés élevés.

Los Angeles souffre également d'une forte perte de compétitivité économique. Alors que la croissance des revenus a déçu et que l'accessibilité des prix du logement s'est détériorée, le niveau des stocks a commencé à augmenter.

UBS, une entreprise de services financiers ayant son siège à Zurich et à Bâle, en Suisse, est la plus grande banque de gestion de fortune au monde, avec des actifs financiers investis s'élevant à 3 607 milliards de francs suisses en 2019. Ses principales activités comprennent la banque privée, la banque d'investissement et la gestion de fortune. En Suisse, elle exerce également des activités de banque de détail et commerciale, ayant eu le Crédit Suisse comme principal concurrent jusqu'à son acquisition en 2023.

Avec une présence dans plus de 50 pays, notamment aux États-Unis, où elle a des bureaux à Manhattan (banque d'investissement), Jersey City et Weehawken (gestion privée), ainsi qu'à Stamford (marchés de capitaux), UBS employait près de 68 000 personnes en 2018, réparties à hauteur de 31 % dans la région Amériques, 18 % en Asie-Pacifique, 32 % en Suisse, et 19 % en Europe (hors Suisse), au Moyen-Orient et en Afrique. En 2018, ses actifs totaux se chiffraient à 958 milliards de francs suisses. UBS est structurée en six principales divisions, dont le Corporate Center, ainsi que les quatre divisions commerciales suivantes : Global Wealth Management, Personal & Corporate Banking, Asset Management et Investment Bank. Par ailleurs, UBS est le principal partenaire de la Tate Modern et possède une vaste collection d'art contemporain, faisant d'elle un acteur majeur dans le monde de l'art contemporain.

Le guide boursier : Présentation de notre média en vidéo

Ce contenu est diffusé par Leguideboursier.com, il n`a qu`une portée informative et pédagogique.Les informations et données financières ainsi que les analyses diffusées par Leguideboursier.com n`ont aucune valeur contractuelle et ne constituent en aucun cas une aide à la décision, une offre de vente ou une sollicitation d`achat de valeurs mobilières ou d`instruments financiers.

La responsabilité de LeGuideBoursier.com et/ou de ses dirigeants et salariés ne peut être retenue directement ou indirectement suite à l`utilisation des informations et analyses par les lecteurs et sur la pertinence des informations diffusées.

Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement, car le trading peut vous exposer à des pertes supérieures aux dépôts chez votre broker.

Tout investisseur doit se faire son propre jugement avant d`investir dans un produit financier afin qu`il soit adapté à sa situation financière, fiscale et légale

Trader et investisseur à temps plein.J'adapte mes stratégies en fonction de l'évolution des marchés. Je trade principalement des actions et utilise les analyses techniques pour le day trading et les analyses fondamentales pour les trades à long terme.

0 Commentaire